–У—А—Г–њ–њ–∞ ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї –Њ–±—К—П–≤–ї—П–µ—В —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л –Ј–∞ 2024 –≥–Њ–і

–Ь–Њ—Б–Ї–≤–∞, –†–Њ—Б—Б–Є—П вАФ 13 —Д–µ–≤—А–∞–ї—П 2025 –≥–Њ–і–∞ вАФ –У—А—Г–њ–њ–∞ ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї (MOEX: GCHE), –Ї—А—Г–њ–љ–µ–є—И–Є–є –≤ –†–Њ—Б—Б–Є–Є –≤–µ—А—В–Є–Ї–∞–ї—М–љ–Њ –Є–љ—В–µ–≥—А–Є—А–Њ–≤–∞–љ–љ—Л–є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М –Љ—П—Б–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –Њ–±—К—П–≤–ї—П–µ—В –∞—Г–і–Є—А–Њ–≤–∞–љ–љ—Л–µ –Ї–Њ–љ—Б–Њ–ї–Є–і–Є—А–Њ–≤–∞–љ–љ—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л –њ–Њ –Ь–°–§–Ю –Ј–∞ 2024 –≥–Њ–і.

–Ю—Б–љ–Њ–≤–љ—Л–µ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л–µ —Б–Њ–±—Л—В–Є—П:

вАҐ –Т —З–µ—В–≤–µ—А—В–Њ–Љ –Ї–≤–∞—А—В–∞–ї–µ –Ъ–Њ–Љ–њ–∞–љ–Є—П —Г—Б–њ–µ—И–љ–Њ –Ј–∞–≤–µ—А—И–Є–ї–∞ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ –Ю–Ю–Ю ¬Ђ–†—Г—Б–Ї–Њ–Љ¬ї, –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—П –Ї—Г—А–Є—Ж—Л –≤ –Ґ—О–Љ–µ–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є, –Љ–Њ—Й–љ–Њ—Б—В–Є –Ї–Њ—В–Њ—А–Њ–≥–Њ –њ–Њ–Ј–≤–Њ–ї—П—О—В –≤—Л–њ—Г—Б–Ї–∞—В—М –≤ –≥–Њ–і 60 —В—Л—Б. —В–Њ–љ–љ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –≤ –ґ–Є–≤–Њ–Љ –≤–µ—Б–µ. –° —Г—З–µ—В–Њ–Љ —Н—В–Є—Е –Њ–±—К–µ–Љ–Њ–≤ –Ъ–Њ–Љ–њ–∞–љ–Є—П –≤—Л—И–ї–∞ –љ–∞ –њ–µ—А–≤–Њ–µ –Љ–µ—Б—В–Њ –њ–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤—Г –Љ—П—Б–∞ –±—А–Њ–є–ї–µ—А–Њ–≤ –≤ –†–Њ—Б—Б–Є–Є (–љ–∞ –Њ—Б–љ–Њ–≤–µ —А–µ–є—В–Є–љ–≥–∞ –Э–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ —Б–Њ—О–Ј–∞ –њ—В–Є—Ж–µ–≤–Њ–і–Њ–≤).

вАҐ 15 –Љ–∞—А—В–∞ –±—Л–ї–∞ –Ј–∞–Ї—А—Л—В–∞ —Б–і–µ–ї–Ї–∞ –њ–Њ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—О –Ю–Ю–Ю ¬Ђ–Т–µ–љ—В–∞-–Ю–є–ї¬ї, –Ї–Њ–Љ–±–Є–Ї–Њ—А–Љ–Њ–≤–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –≤ –Ю—А–µ–љ–±—Г—А–≥—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є, —З—В–Њ –µ—Й–µ –±–Њ–ї—М—И–µ —Г–Ї—А–µ–њ–Є—В —Б–∞–Љ–Њ–Њ–±–µ—Б–њ–µ—З–µ–љ–љ–Њ—Б—В—М –Ъ–Њ–Љ–њ–∞–љ–Є–Є –Ї–Њ–Љ–±–Є–Ї–Њ—А–Љ–∞–Љ–Є.

вАҐ –Т 2024 –≥–Њ–і—Г –Њ–±—К–µ–Љ—Л —Б–≤–Є–љ–Є–љ—Л –≤ –ґ–Є–≤–Њ–Љ –≤–µ—Б–µ —Г–≤–µ–ї–Є—З–Є–ї–Є—Б—М –љ–∞ 12% –Ј–∞ —Б—З–µ—В –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Є —А–∞—Б—И–Є—А–µ–љ–Є—П –њ–ї–Њ—Й–∞–і–µ–є –і–ї—П –≤—Л—А–∞—Й–Є–≤–∞–љ–Є—П –њ–Њ–≥–Њ–ї–Њ–≤—М—П.

вАҐ –Я–ї–Њ—Й–∞–і—М –њ–Њ—Б–µ–≤–Њ–≤ —Б–Њ–Є –і–Њ—Б—В–Є–≥–ї–∞ 121 —В—Л—Б. –≥–∞ –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ —А–∞–±–Њ—В—Л –Ъ–Њ–Љ–њ–∞–љ–Є–Є –њ–Њ –њ–Њ–≤—Л—И–µ–љ–Є—О —Б–∞–Љ–Њ–Њ–±–µ—Б–њ–µ—З–µ–љ–љ–Њ—Б—В–Є —Б—В—А–∞–љ—Л –і–∞–љ–љ–Њ–є –Ї—Г–ї—М—В—Г—А–Њ–є.

вАҐ –Т 2024 –≥–Њ–і—Г –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ–µ —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –Ј–∞–≥—А—Г–Ј–Ї–Є –Љ–Њ—Й–љ–Њ—Б—В–µ–є –Љ–∞—Б–ї–Њ—Н–Ї—Б—В—А–∞–Ї—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Ј–∞–≤–Њ–і–∞ –њ–Њ–Ј–≤–Њ–ї–Є–ї–Њ –і–Њ—Б—В–Є—З—М 90% —Б–∞–Љ–Њ–Њ–±–µ—Б–њ–µ—З–µ–љ–љ–Њ—Б—В–Є –Ъ–Њ–Љ–њ–∞–љ–Є–Є —Б–Њ–µ–≤—Л–Љ —И—А–Њ—В–Њ–Љ, —З—В–Њ –њ–Њ–Љ–Њ–≥–∞–µ—В —Б–љ–Є–Ј–Є—В—М —А–Є—Б–Ї–Є, —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –њ–µ—А–µ–±–Њ—П–Љ–Є –≤ –њ–Њ—Б—В–∞–≤–Ї–∞—Е, –Љ–Є–љ–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М –≤–ї–Є—П–љ–Є–µ –Ї–Њ–ї–µ–±–∞–љ–Є–є –Њ–±–Љ–µ–љ–љ–Њ–≥–Њ –Ї—Г—А—Б–∞, –∞ —В–∞–Ї–ґ–µ —Г—Б–Є–ї–Є—В—М –≤–µ—А—В–Є–Ї–∞–ї—М–љ—Г—О –Є–љ—В–µ–≥—А–∞—Ж–Є—О.

вАҐ –Т 2024 –≥–Њ–і—Г –Ъ–Њ–Љ–њ–∞–љ–Є—П —Г—Б–њ–µ—И–љ–Њ –Ј–∞–≤–µ—А—И–Є–ї–∞ —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–Њ –Ј–∞–≤–Њ–і–∞ —В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е —Д–∞–±—А–Є–Ї–∞—В–Њ–≤ –≤ –≥. –Х—Д—А–µ–Љ–Њ–≤ (–Ґ—Г–ї—М—Б–Ї–∞—П –Њ–±–ї–∞—Б—В—М) —Б –Є–љ–≤–µ—Б—В–Є—Ж–Є—П–Љ–Є –≤ —А–∞–Ј–Љ–µ—А–µ 5 –Љ–ї—А–і —А—Г–±–ї–µ–є. –Ч–∞–≤–Њ–і —П–≤–ї—П–µ—В—Б—П –њ–µ—А–≤—Л–Љ —Н—В–∞–њ–Њ–Љ –њ—А–Њ–µ–Ї—В–∞ –њ–Њ —Б–Њ–Ј–і–∞–љ–Є—О –≤ –Х—Д—А–µ–Љ–Њ–≤–µ –Ї—А—Г–њ–љ–µ–є—И–µ–≥–Њ –≤ –†–Њ—Б—Б–Є–Є –Љ—П—Б–Њ–њ–µ—А–µ—А–∞–±–∞—В—Л–≤–∞—О—Й–µ–≥–Њ –Ї–ї–∞—Б—В–µ—А–∞.

вАҐ –С–ї–∞–≥–Њ–і–∞—А—П —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—О –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –Є —Б–±–∞–ї–∞–љ—Б–Є—А–Њ–≤–∞–љ–љ–Њ–Љ—Г –њ–Њ—А—В—Д–µ–ї—О –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –њ–Њ–і–Ї—А–µ–њ–ї–µ–љ–љ–Њ–Љ—Г —Г—Б–Ї–Њ—А–µ–љ–љ—Л–Љ —А–Њ—Б—В–Њ–Љ –њ—А–Њ–і–∞–ґ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –њ–Њ–і –±—А–µ–љ–і–Њ–Љ ¬Ђ–Я–∞–≤–∞-–Я–∞–≤–∞¬ї, –љ–∞—И —Б–µ–≥–Љ–µ–љ—В –Є–љ–і–µ–є–Ї–Є –њ–Њ–Ї–∞–Ј–∞–ї —Г–ї—Г—З—И–µ–љ–Є–µ —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –≤ 2024 –≥–Њ–і—Г: —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –њ–Њ EBITDA —Г–≤–µ–ї–Є—З–Є–ї–∞—Б—М —Б 7% –і–Њ 14%.

вАҐ –Т 2024 –≥–Њ–і—Г –Ъ–Њ–Љ–њ–∞–љ–Є—П —Г–≤–µ–ї–Є—З–Є–ї–∞ –≤—Л—А—Г—З–Ї—Г –≤ –Ї–∞–љ–∞–ї–∞—Е —Н–Ї—Б–њ–Њ—А—В –Є —Д—Г–і—Б–µ—А–≤–Є—Б –љ–∞ 34% –Є 28% —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –њ—А–µ–і—Л–і—Г—Й–µ–Љ—Г –≥–Њ–і—Г.

вАҐ –Т 2024 –≥–Њ–і—Г –Р–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Њ–µ –Ъ—А–µ–і–Є—В–љ–Њ–µ –†–µ–є—В–Є–љ–≥–Њ–≤–Њ–µ –Р–≥–µ–љ—В—Б—В–≤–Њ –њ–Њ–≤—Л—Б–Є–ї–Њ –Ї—А–µ–і–Є—В–љ—Л–є —А–µ–є—В–Є–љ–≥ –Ъ–Њ–Љ–њ–∞–љ–Є–Є –і–Њ —Г—А–Њ–≤–љ—П –Р–Р(RU) —Б–Њ —Б—В–∞–±–Є–ї—М–љ—Л–Љ –њ—А–Њ–≥–љ–Њ–Ј–Њ–Љ.

вАҐ –У—А—Г–њ–њ–∞ ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї —Г–Ї—А–µ–њ–Є–ї–∞ –њ–Њ–Ј–Є—Ж–Є–Є —Б–≤–Њ–µ–≥–Њ –±—А–µ–љ–і–∞ —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї—П, –њ–µ—А–µ–Љ–µ—Б—В–Є–≤—И–Є—Б—М –Ј–∞ –≥–Њ–і —Б 28-–≥–Њ –љ–∞ 26-–µ –Љ–µ—Б—В–Њ –≤ –Њ–±—Й–µ–Њ—В—А–∞—Б–ї–µ–≤–Њ–Љ —А–µ–є—В–Є–љ–≥–µ HeadHunter, –Є –±—Л–ї–∞ –њ—А–Є–Ј–љ–∞–љ–∞ —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї–µ–Љ вДЦ1 –≤ —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –Њ—В—А–∞—Б–ї–Є. –Ґ–∞–Ї–ґ–µ –Ъ–Њ–Љ–њ–∞–љ–Є—П —Б—В–∞–ї–∞ –µ–і–Є–љ—Б—В–≤–µ–љ–љ—Л–Љ –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–µ–Љ –Р–Я–Ъ –≤ –µ–ґ–µ–≥–Њ–і–љ–Њ–Љ —А–µ–є—В–Є–љ–≥–µ –ї—Г—З—И–Є—Е —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї–µ–є –†–Њ—Б—Б–Є–Є –њ–Њ –≤–µ—А—Б–Є–Є –ґ—Г—А–љ–∞–ї–∞ Forbes, –њ–Њ–ї—Г—З–Є–≤ —Б—В–∞—В—Г—Б ¬Ђ–Ч–Њ–ї–Њ—В–Њ¬ї.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–є –Ъ–Њ–Љ–њ–∞–љ–Є–Є:

¬Ђ–С–ї–∞–≥–Њ–і–∞—А—П —Г—Б–њ–µ—И–љ–Њ–є –Є —Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ–Њ–є –Є–љ—В–µ–≥—А–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–є –Љ—Л –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є –і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞—В—М –і–≤—Г–Ј–љ–∞—З–љ—Л–є —А–Њ—Б—В –≤—Л—А—Г—З–Ї–Є –≤ 2024 –≥–Њ–і—Г. –°—Л—А—М–µ–≤–∞—П –Є–љ—Д–ї—П—Ж–Є—П, –љ–µ—Е–≤–∞—В–Ї–∞ —А–∞–±–Њ—З–µ–є —Б–Є–ї—Л –Є —Б–±–Њ–Є –≤ —Ж–µ–њ–Њ—З–Ї–µ –њ–Њ—Б—В–∞–≤–Њ–Ї –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Њ—Б—В–∞–≤–∞–ї–Є—Б—М –Њ–і–љ–Є–Љ–Є –Є–Ј –≥–ї–∞–≤–љ—Л—Е –њ—А–Њ–±–ї–µ–Љ –≤ 2024 –≥–Њ–і—Г –≤–Љ–µ—Б—В–µ —Б —Ж–µ–љ–Њ–≤—Л–Љ –і–∞–≤–ї–µ–љ–Є–µ–Љ –љ–∞ —А—Л–љ–Ї–µ –Ї—Г—А–Є—Ж—Л. –Ш–Љ–µ–љ–љ–Њ –≤ —В–∞–Ї–Є–µ –њ–µ—А–Є–Њ–і—Л –љ–∞—И–∞ –≤–µ—А—В–Є–Ї–∞–ї—М–љ–∞—П –Є–љ—В–µ–≥—А–∞—Ж–Є—П –Є —Б–Є–ї—М–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є –љ–∞ —А—Л–љ–Ї–µ –±—А–µ–љ–і–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є –≤ –і—А—Г–≥–Є—Е –Ї–∞–љ–∞–ї–∞—Е —Б –≤—Л—Б–Њ–Ї–Њ–є –і–Њ–±–∞–≤–ї–µ–љ–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В—М—О, —В–∞–Ї–Є—Е –Ї–∞–Ї —Н–Ї—Б–њ–Њ—А—В –Є —Д—Г–і—Б–µ—А–≤–Є—Б, –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—В –Ј–∞—Й–Є—В—Г –Є —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В—М –±–Є–Ј–љ–µ—Б–∞, –њ–Њ–Ј–≤–Њ–ї—П—О—В –љ–∞–Љ –њ—А–Њ–і–Њ–ї–ґ–∞—В—М —Д–Њ–Ї—Г—Б–Є—А–Њ–≤–∞—В—М—Б—П –љ–∞ –љ–∞—И–Є—Е —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л—Е –Є –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е –њ—А–Є–Њ—А–Є—В–µ—В–љ—Л—Е –Ј–∞–і–∞—З–∞—Е.

–Ь—Л —В–∞–Ї–ґ–µ –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В—М —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ —И–∞–≥–Є –њ–Њ –Ї–Њ–љ—В—А–Њ–ї—О –Ј–∞ –Є–Ј–і–µ—А–ґ–Ї–∞–Љ–Є –Є –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞—В—М –≤ –і–∞–ї—М–љ–µ–є—И–µ–µ —Г–≥–ї—Г–±–ї–µ–љ–Є–µ –≤–µ—А—В–Є–Ї–∞–ї—М–љ–Њ–є –Є–љ—В–µ–≥—А–∞—Ж–Є–Є. –Ю–і–љ–Є–Љ –Є–Ј —В–∞–Ї–Є—Е —И–∞–≥–Њ–≤ —Б—В–∞–ї –Ј–∞–њ—Г—Б–Ї –≤ —В—А–µ—В—М–µ–Љ –Ї–≤–∞—А—В–∞–ї–µ –Ј–∞–≤–Њ–і–∞ —В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е —Д–∞–±—А–Є–Ї–∞—В–Њ–≤ –≤ –Ґ—Г–ї—М—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є. –≠—В–Њ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Б–љ–Є–Ј–Є–ї–Њ –љ–∞—И—Г –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –Њ—В –≤–љ–µ—И–љ–Є—Е –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Њ–≤ –Љ—П—Б–Њ–Ї–Њ—Б—В–љ–Њ–є –Љ—Г–Ї–Є –Є –і—А—Г–≥–Є—Е –Њ—Б–љ–Њ–≤–љ—Л—Е –Ї–Њ—А–Љ–Њ–Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–Њ–≤. –Ю–і–љ–∞–Ї–Њ –њ—А–Њ–і–Њ–ї–ґ–∞—О—Й–Є–є—Б—П —А–Њ—Б—В –Ј–∞—В—А–∞—В –љ–∞ —Г–њ–∞–Ї–Њ–≤–Њ—З–љ—Л–µ –Љ–∞—В–µ—А–Є–∞–ї—Л, —Г–≤–µ–ї–Є—З–Є–≤—И–Є–µ—Б—П —В–∞—А–Є—Д—Л –љ–∞ –ї–Њ–≥–Є—Б—В–Є–Ї—Г, —А–∞—Б—Е–Њ–і—Л –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–є –њ–µ—А—Б–Њ–љ–∞–ї –Є –љ–µ—Е–≤–∞—В–Ї–∞ —А–∞–±–Њ—З–µ–є —Б–Є–ї—Л –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –≤–ї–Є—П—О—В –љ–∞ –љ–∞—И—Г –њ—А–Є–±—Л–ї—М–љ–Њ—Б—В—М.

–°–ї–µ–і—Г—П –љ–∞—И–µ–Љ—Г –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤—Г —Г–і–Њ–≤–ї–µ—В–≤–Њ—А—П—В—М —А–∞—Б—В—Г—Й–Є–є —Б–њ—А–Њ—Б –Є –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—В—М —Б—В–∞–±–Є–ї—М–љ—Л–µ –њ–Њ—Б—В–∞–≤–Ї–Є –≤—Л—Б–Њ–Ї–Њ–Ї–∞—З–µ—Б—В–≤–µ–љ–љ–Њ–є –Љ—П—Б–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –њ–Њ—В—А–µ–±–Є—В–µ–ї—П–Љ, –Љ—Л –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О –љ–∞—И–µ–є –∞–Љ–±–Є—Ж–Є–Њ–Ј–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л. –Т 2024 –≥–Њ–і—Г –µ–µ —А–∞–Ј–Љ–µ—А —Б–Њ—Б—В–∞–≤–Є–ї 36 –Љ–ї—А–і —А—Г–±–ї–µ–є, —З—В–Њ –љ–∞ 8,2% –±–Њ–ї—М—И–µ, —З–µ–Љ –±—Л–ї–Њ –≤ –њ—А–µ–і—Л–і—Г—Й–µ–Љ –≥–Њ–і—Г. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Ъ–Њ–Љ–њ–∞–љ–Є—П —Г—Б–њ–µ—И–љ–Њ –Ј–∞–≤–µ—А—И–Є–ї–∞ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ –≤ –Ґ—О–Љ–µ–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є –Ю–Ю–Ю ¬Ђ–†—Г—Б–Ї–Њ–Љ¬ї –Є —Б—В–∞–ї–∞ –љ–Њ–Љ–µ—А–Њ–Љ –Њ–і–Є–љ –њ–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤—Г –±—А–Њ–є–ї–µ—А–Њ–≤ –≤ –†–Њ—Б—Б–Є–Є. –≠—В–Њ—В –∞–Ї—В–Є–≤ —В–∞–Ї–ґ–µ –њ–Њ–Ј–≤–Њ–ї–Є—В ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї —Г–Ї—А–µ–њ–Є—В—М —Б–≤–Њ–Є –њ–Њ–Ј–Є—Ж–Є–Є –љ–∞ —А—Л–љ–Ї–µ –±—А–µ–љ–і–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є–Ј –Ї—Г—А–Є—Ж—Л –≤ –°–Є–±–Є—А–Є –Є –љ–∞ –£—А–∞–ї–µ.

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —Б–ї–Њ–ґ–љ—Л–µ —Г—Б–ї–Њ–≤–Є—П, –Ъ–Њ–Љ–њ–∞–љ–Є—П –±—Г–і–µ—В —Б—В—А–µ–Љ–Є—В—М—Б—П —А–µ–∞–ї–Є–Ј–Њ–≤—Л–≤–∞—В—М —Б–≤–Њ—О –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Г—О –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Г—О —Б—В—А–∞—В–µ–≥–Є—О, –Њ—А–≥–∞–љ–Є—З–µ—Б–Ї–Є —А–∞—Б—В–Є –Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—П. –Ю–і–љ–∞–Ї–Њ –≤—Л—Б–Њ–Ї–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ј–∞–µ–Љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ –Є —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ —Б—Г–±—Б–Є–і–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є—П –Њ–Ї–∞–Ј–∞–ї–Є —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–µ –љ–µ–≥–∞—В–Є–≤–љ–Њ–µ –≤–ї–Є—П–љ–Є–µ –љ–∞ –љ–∞—И—Г —З–Є—Б—В—Г—О –њ—А–Є–±—Л–ї—М –Є –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М, –∞ —В–∞–Ї–ґ–µ –Ј–∞—В—А—Г–і–љ—П—О—В –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –љ–∞—И–µ–≥–Њ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ–ї–∞–љ–∞ –љ–∞ 2025 –≥–Њ–і.

–Ь—Л –њ—А–Њ–і–Њ–ї–ґ–Є–Љ –Ї–Њ–љ—Ж–µ–љ—В—А–Є—А–Њ–≤–∞—В—М—Б—П –љ–∞ —А–∞–Ј–≤–Є—В–Є–Є –Ї–∞–љ–∞–ї–Њ–≤ —Д—Г–і—Б–µ—А–≤–Є—Б –Є —Н–Ї—Б–њ–Њ—А—В, —Г–≤–µ–ї–Є—З–µ–љ–Є–Є –Њ–±—К–µ–Љ–Њ–≤ –±—А–µ–љ–і–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –≤ —А–Є—В–µ–є–ї–µ, —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є–Є –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤, –Њ–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М –Ј–∞—В—А–∞—В—Л –Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Г—О —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М, –њ–Њ–≤—Л—И–∞—В—М –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є—О –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤¬ї.

вАҐ –Т 2024 –≥–Њ–і—Г –Ъ–Њ–Љ–њ–∞–љ–Є—П —Г–≤–µ–ї–Є—З–Є–ї–∞ –Њ–±—К–µ–Љ –њ—А–Њ–і–∞–ґ –љ–∞ 9% –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –њ—А–µ–і—Л–і—Г—Й–Є–Љ –≥–Њ–і–Њ–Љ, —Б–Њ—Е—А–∞–љ–Є–≤ —Б—А–µ–і–љ–Є–є —А–Њ—Б—В —Ж–µ–љ –љ–∞ —Г–Љ–µ—А–µ–љ–љ–Њ–Љ —Г—А–Њ–≤–љ–µ 5,4%, —З—В–Њ –љ–Є–ґ–µ –Є–љ—Д–ї—П—Ж–Є–Є. –¶–µ–љ—Л –љ–∞ –Ї—Г—А–Є–љ–Њ–µ –Љ—П—Б–Њ —Б–љ–Є–Ј–Є–ї–Є—Б—М –љ–∞ 3,2% –≤ –≥–Њ–і–Њ–≤–Њ–Љ –Є—Б—З–Є—Б–ї–µ–љ–Є–Є.

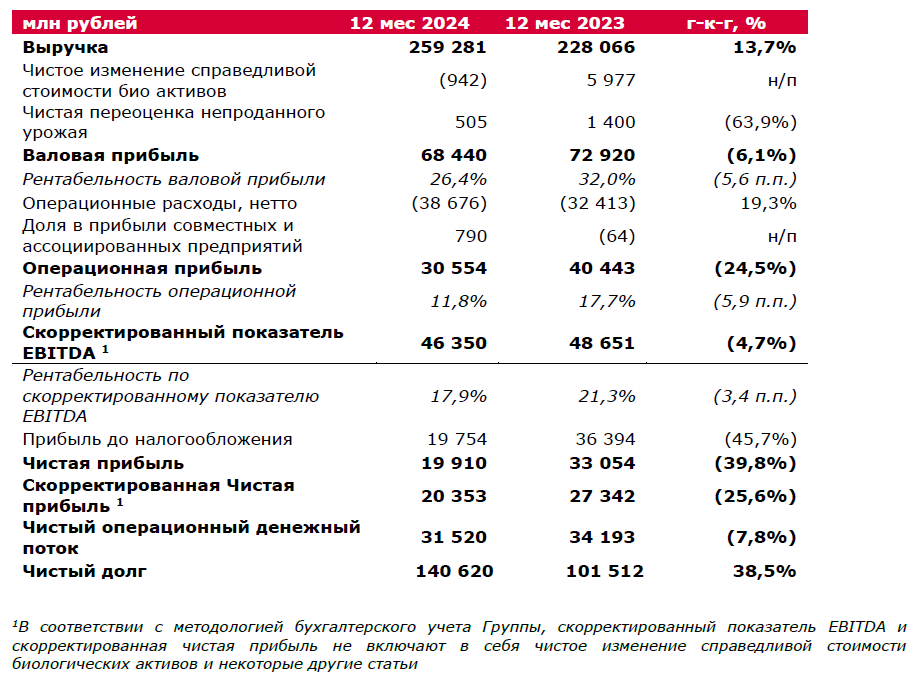

вАҐ –°—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–є —А–Њ—Б—В –≤—Л—А—Г—З–Ї–Є –љ–∞ 13,7% –Ї–Њ–Љ–њ–µ–љ—Б–Є—А–Њ–≤–∞–ї —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є. –Я–µ—А–µ–Њ—Ж–µ–љ–Ї–∞ –±–Є–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤ –њ—А–Є–≤–µ–ї–∞ –Ї —Б–љ–Є–ґ–µ–љ–Є—О –≤–∞–ї–Њ–≤–Њ–є –њ—А–Є–±—Л–ї–Є –љ–∞ 6,1%. –Ю–њ–µ—А–∞—Ж–Є–Њ–љ–љ–∞—П –њ—А–Є–±—Л–ї—М —В–∞–Ї–ґ–µ —Б–љ–Є–Ј–Є–ї–∞—Б—М –љ–∞ 24,5% –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –њ—А–µ–і—Л–і—Г—Й–Є–Љ –≥–Њ–і–Њ–Љ. –Э–∞—А—П–і—Г —Б –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Њ–є –±–Є–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤ –љ–∞ —Б–љ–Є–ґ–µ–љ–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П –њ–Њ–≤–ї–Є—П–ї–∞ —Б–Є–ї—М–љ–∞—П –Є–љ—Д–ї—П—Ж–Є—П –Ј–∞—В—А–∞—В –≤–Њ –≤—Б–µ—Е —Б–µ–≥–Љ–µ–љ—В–∞—Е. –Ю–њ–µ—А–∞—Ж–Є–Њ–љ–љ–∞—П —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М —Б–љ–Є–Ј–Є–ї–∞—Б—М –љ–∞ 5,9 –њ.–њ. - —Б 17,7% –≤ 2023 –≥–Њ–і—Г –і–Њ 11,8% –≤ 2024 –≥–Њ–і—Г.

вАҐ –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —З—А–µ–Ј–≤—Л—З–∞–є–љ–Њ –≤—Л—Б–Њ–Ї—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ј–∞–µ–Љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞, –Ъ–Њ–Љ–њ–∞–љ–Є—П –њ—А–Њ–і–Њ–ї–ґ–Є–ї–∞ —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л –Є —Б–і–µ–ї–Њ–Ї M&A. –Ю–±—Й–Є–µ —А–∞—Б—Е–Њ–і—Л –≤ 2024 –≥–Њ–і—Г —Б–Њ—Б—В–∞–≤–Є–ї–Є 47,0 –Љ–ї—А–і —А—Г–±–ї–µ–є (–љ–∞ 39% –±–Њ–ї—М—И–µ, —З–µ–Љ –≤ –њ—А–µ–і—Л–і—Г—Й–µ–Љ –≥–Њ–і—Г).

вАҐ –Я–Њ —Б–Њ—Б—В–Њ—П–љ–Є—О –љ–∞ 31 –і–µ–Ї–∞–±—А—П —З–Є—Б—В—Л–є –і–Њ–ї–≥ —Б–Њ—Б—В–∞–≤–Є–ї 140,6 –Љ–ї—А–і —А—Г–±–ї–µ–є. –Ю—В–љ–Њ—И–µ–љ–Є–µ —З–Є—Б—В–Њ–≥–Њ –і–Њ–ї–≥–∞ –Ї EBITDA —Г–≤–µ–ї–Є—З–Є–ї–Њ—Б—М –і–Њ 3,0 –њ—А–Њ—В–Є–≤ 2,1 –≥–Њ–і–Њ–Љ —А–∞–љ–µ–µ. –І–Є—Б—В—Л–µ –њ—А–Њ—Ж–µ–љ—В–љ—Л–µ —А–∞—Б—Е–Њ–і—Л –≤—Л—А–Њ—Б–ї–Є –±–Њ–ї–µ–µ —З–µ–Љ –≤–і–≤–Њ–µ, —Б 5,2 –Љ–ї—А–і —А—Г–±–ї–µ–є –≤ 2023 –≥–Њ–і—Г –і–Њ 11,3 –Љ–ї—А–і —А—Г–±–ї–µ–є –≤ 2024 –≥–Њ–і—Г.

вАҐ –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М —Б–љ–Є–Ј–Є–ї–∞—Б—М –љ–∞ 25,6%, —Б 27,3 –Љ–ї—А–і —А—Г–±–ї–µ–є –і–Њ 20,4 –Љ–ї—А–і —А—Г–±–ї–µ–є.

вАҐ –Ю–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–є –і–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї –і–Њ—Б—В–Є–≥ 31,5 –Љ–ї—А–і —А—Г–±–ї–µ–є. –°—А–µ–і–љ–Є–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –і–Њ–ї–Є —А–∞–±–Њ—З–µ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ –Ј–∞ –≥–Њ–і –Ї —З–Є—Б—В–Њ–є –≤—Л—А—Г—З–Ї–µ —Г–Љ–µ–љ—М—И–Є–ї—Б—П —Б 16,3% –≥–Њ–і–Њ–Љ —А–∞–љ–µ–µ –і–Њ 16,6%.

вАҐ –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є —Б–≤–Њ–±–Њ–і–љ—Л–є –і–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї —Б–љ–Є–Ј–Є–ї—Б—П —Б 26,7 –Љ–ї—А–і –і–Њ 24,3 –Љ–ї—А–і —А—Г–±–ї–µ–є.

–Я–µ—А—Б–њ–µ–Ї—В–Є–≤—Л —А–∞–Ј–≤–Є—В–Є—П

–Т 2025 –≥–Њ–і—Г –У—А—Г–њ–њ–∞ ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї –њ—А–Њ–і–Њ–ї–ґ–Є—В —Б–ї–µ–і–Њ–≤–∞—В—М —Б–≤–Њ–µ–є —Б—В—А–∞—В–µ–≥–Є–Є, –Є–љ–≤–µ—Б—В–Є—А—Г—П –≤ —А–∞–Ј–≤–Є—В–Є–µ —Б–≤–Њ–Є—Е –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –≤ –Ї–ї—О—З–µ–≤—Л—Е —А–µ–≥–Є–Њ–љ–∞—Е –†–Њ—Б—Б–Є–Є –Є —Г—Б–Є–ї–Є–≤–∞—П —Б—В–µ–њ–µ–љ—М –≤–µ—А—В–Є–Ї–∞–ї—М–љ–Њ–є –Є–љ—В–µ–≥—А–∞—Ж–Є–Є. –Я—А–Є–Њ—А–Є—В–µ—В–љ—Л–Љ–Є –њ—А–Њ–µ–Ї—В–∞–Љ–Є –≤ —В–µ—З–µ–љ–Є–µ –≥–Њ–і–∞ —Б—В–∞–љ—Г—В —А–∞–Ј–≤–Є—В–Є–µ –Љ—П—Б–Њ–њ–µ—А–µ—А–∞–±–∞—В—Л–≤–∞—О—Й–µ–≥–Њ –Ї–ї–∞—Б—В–µ—А–∞ –≤ –Х—Д—А–µ–Љ–Њ–≤–µ, —А–∞—Б—И–Є—А–µ–љ–Є–µ –њ–ї–Њ—Й–∞–і–Њ–Ї –і–ї—П –≤—Л—А–∞—Й–Є–≤–∞–љ–Є—П –±—А–Њ–є–ї–µ—А–Њ–≤ –љ–∞ –Р–ї—В–∞–µ –Є –≤ –¶–µ–љ—В—А–∞–ї—М–љ–Њ–Љ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–Љ –Њ–Ї—А—Г–≥–µ, –Љ–Њ–і–µ—А–љ–Є–Ј–∞—Ж–Є—П —Б—Г—Й–µ—Б—В–≤—Г—О—Й–Є—Е –Љ–Њ—Й–љ–Њ—Б—В–µ–є, —А–∞–Ј–≤–Є—В–Є–µ –њ—В–Є—Ж–µ–≤–Њ–і—З–µ—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤ –љ–∞ –£—А–∞–ї–µ –Є –≤ –С–∞—И–Ї–Є—А–Є–Є, –∞ —В–∞–Ї–ґ–µ –±—Л—Б—В—А–∞—П –Є–љ—В–µ–≥—А–∞—Ж–Є—П –љ–Њ–≤–Њ–≥–Њ –∞–Ї—В–Є–≤–∞ –≤ –Ґ—О–Љ–µ–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є.

–°—В—А–µ–Љ—П—Б—М —А–µ–∞–ї–Є–Ј–Њ–≤–∞—В—М –љ–Њ–≤—Л–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є —А–Њ—Б—В–∞, –њ–Њ–≤—Л—Б–Є—В—М –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В—М —В—А—Г–і–∞, –Њ–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М –њ—А–Њ—Ж–µ—Б—Б—Л, —Г–ї—Г—З—И–Є—В—М –њ—А–Њ—Ж–µ—Б—Б –њ—А–Є–љ—П—В–Є—П —А–µ—И–µ–љ–Є–є –Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –≤—Б–µ—Е —Б–µ–≥–Љ–µ–љ—В–Њ–≤ –±–Є–Ј–љ–µ—Б–∞, –≤ –љ–∞—З–∞–ї–µ 2024 –≥–Њ–і–∞ –Ъ–Њ–Љ–њ–∞–љ–Є—П –њ—А–Є—Б—В—Г–њ–Є–ї–∞ –Ї –≤–љ–µ–і—А–µ–љ–Є—О –Є–љ—В–µ–≥—А–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ —А–µ—И–µ–љ–Є—П –љ–∞ –±–∞–Ј–µ ¬Ђ1–°:ERP¬ї, –њ–Є–ї–Њ—В–љ—Л–є —Н—В–∞–њ –Ї–Њ—В–Њ—А–Њ–≥–Њ, –Ї–∞–Ї –Њ–ґ–Є–і–∞–µ—В—Б—П, –±—Г–і–µ—В –Ј–∞–њ—Г—Й–µ–љ –≤ 2025 –≥–Њ–і—Г.

–Т —А–∞–Љ–Ї–∞—Е —Б–≤–Њ–µ–є —Б—В—А–∞—В–µ–≥–Є–Є –Ъ–Њ–Љ–њ–∞–љ–Є—П —В–∞–Ї–ґ–µ –њ—А–Њ–і–Њ–ї–ґ–Є—В –Є–Ј—Г—З–∞—В—М –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ—Л–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є —Б–ї–Є—П–љ–Є–є –Є –њ–Њ–≥–ї–Њ—Й–µ–љ–Є–є —Б —Ж–µ–ї—М—О —А–∞—Б—И–Є—А–µ–љ–Є—П –≥–µ–Њ–≥—А–∞—Д–Є–Є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Є –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б–Є–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Њ–≥–Њ —Н—Д—Д–µ–Ї—В–∞ –Њ—В –≤–µ—А—В–Є–Ї–∞–ї—М–љ–Њ–є –Є–љ—В–µ–≥—А–∞—Ж–Є–Є. –Ю–і–љ–∞–Ї–Њ –љ–∞—И–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–∞—П –њ—А–Њ–≥—А–∞–Љ–Љ–∞ 2025 –≥–Њ–і–∞ –±—Г–і–µ—В –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Б–Њ–Ї—А–∞—Й–µ–љ–∞ —Б —Г—З–µ—В–Њ–Љ —Б–љ–Є–ґ–µ–љ–Є—П —Б—Г–±—Б–Є–і–Є—А—Г–µ–Љ–Њ–≥–Њ —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є—П –Є –Њ—З–µ–љ—М –≤—Л—Б–Њ–Ї–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ј–∞–µ–Љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞.

–Ь—Л –њ—А–Њ–і–Њ–ї–ґ–∞–µ–Љ —Б–ї–µ–і–Њ–≤–∞—В—М —Б–≤–Њ–µ–є –Љ–Є—Б—Б–Є–Є вАФ –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—В—М –љ–∞—И–Є–Љ –њ–Њ—В—А–µ–±–Є—В–µ–ї—П–Љ –≤—Л—Б–Њ–Ї–Њ–Ї–∞—З–µ—Б—В–≤–µ–љ–љ—Г—О –Є –і–Њ—Б—В—Г–њ–љ—Г—О –њ–Њ —Ж–µ–љ–µ –њ—А–Њ–і—Г–Ї—Ж–Є—О, —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М –∞–Ї—Ж–Є–Њ–љ–µ—А–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ъ–Њ–Љ–њ–∞–љ–Є–Є, –∞ —В–∞–Ї–ґ–µ —Г–і–µ–ї—П—В—М –њ—А–Є–Њ—А–Є—В–µ—В–љ–Њ–µ –≤–љ–Є–Љ–∞–љ–Є–µ –±–ї–∞–≥–Њ–њ–Њ–ї—Г—З–Є—О –љ–∞—И–Є—Е —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤, —Б–Њ–Ј–і–∞–≤–∞—П –њ–Њ–Ј–Є—В–Є–≤–љ—Г—О —А–∞–±–Њ—З—Г—О —Б—А–µ–і—Г, —Б–њ–Њ—Б–Њ–±—Б—В–≤—Г—О—Й—Г—О –њ–Њ–≤—Л—И–µ–љ–Є—О –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В–Є —В—А—Г–і–∞, –Є–љ–љ–Њ–≤–∞—Ж–Є—П–Љ –Є —Г–і–µ—А–ґ–∞–љ–Є—О –њ–µ—А—Б–Њ–љ–∞–ї–∞.

–Ч–∞ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–µ–є, –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞, –Њ–±—А–∞—Й–∞–є—В–µ—Б—М –љ–∞ —Б–∞–є—В –Я–Р–Ю ¬Ђ–У—А—Г–њ–њ–∞ –І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї cherkizovo-group.com

–У—А—Г–њ–њ–∞ ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї вАУ –Ї—А—Г–њ–љ–µ–є—И–Є–є –≤ –†–Њ—Б—Б–Є–Є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М –Љ—П—Б–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є. –У—А—Г–њ–њ–∞ –≤—Е–Њ–і–Є—В –≤ —В—А–Њ–є–Ї—Г –ї–Є–і–µ—А–Њ–≤ –љ–∞ —А—Л–љ–Ї–∞—Е –Ї—Г—А–Є–љ–Њ–≥–Њ –Љ—П—Б–∞, –Є–љ–і–µ–є–Ї–Є –Є –њ—А–Њ–і—Г–Ї—В–Њ–≤ –Љ—П—Б–Њ–њ–µ—А–µ—А–∞–±–Њ—В–Ї–Є.

–Ф–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –У—А—Г–њ–њ—Л –Њ—Е–≤–∞—В—Л–≤–∞–µ—В –≤—Б–µ –Ј–≤–µ–љ—М—П –≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ-—Б–±—Л—В–Њ–≤–Њ–є —Ж–µ–њ–Є вАУ –Њ—В –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Ї–Њ–Љ–±–Є–Ї–Њ—А–Љ–Њ–≤ –Є –≤—Л—А–∞—Й–Є–≤–∞–љ–Є—П —Б–Ї–Њ—В–∞ –і–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Љ—П—Б–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є –µ–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є. –Я—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–µ –Љ–Њ—Й–љ–Њ—Б—В–Є –У—А—Г–њ–њ—Л –≤–Ї–ї—О—З–∞—О—В 15 –њ—В–Є—Ж–µ–≤–Њ–і—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–ї–µ–Ї—Б–Њ–≤, 20 —Б–≤–Є–љ–Њ–Ї–Њ–Љ–њ–ї–µ–Ї—Б–Њ–≤, 13 –Љ—П—Б–Њ–њ–µ—А–µ—А–∞–±–∞—В—Л–≤–∞—О—Й–Є—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є, 13 –Ї–Њ–Љ–±–Є–Ї–Њ—А–Љ–Њ–≤—Л—Е –Ј–∞–≤–Њ–і–Њ–≤, –Љ–∞—Б–ї–Њ—Н–Ї—Б—В—А–∞–Ї—Ж–Є–Њ–љ–љ—Л–є –Ј–∞–≤–Њ–і –Є –±–Њ–ї–µ–µ 360 —В—Л—Б—П—З –≥–∞ —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л—Е –Ј–µ–Љ–µ–ї—М. –Я—А–Є–Њ—А–Є—В–µ—В–љ—Л–Љ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ–Љ –і–ї—П –У—А—Г–њ–њ—Л ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї —П–≤–ї—П–µ—В—Б—П –≤—Л—Б–Њ–Ї–Њ–µ –Ї–∞—З–µ—Б—В–≤–Њ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ –њ–Њ—В—А–µ–±–љ–Њ—Б—В—П–Љ –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є. –Ю –њ–Њ–њ—Г–ї—П—А–љ–Њ—Б—В–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї –≤ –†–Њ—Б—Б–Є–Є —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г—О—В –≤—Л—Б–Њ–Ї–Є–є —Г—А–Њ–≤–µ–љ—М —Г–Ј–љ–∞–≤–∞–µ–Љ–Њ—Б—В–Є –±—А–µ–љ–і–Њ–≤ –Є –ї–Њ—П–ї—М–љ–Њ—Б—В—М –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є.

–Р–Ї—Ж–Є–Є –У—А—Г–њ–њ—Л ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї —В–Њ—А–≥—Г—О—В—Б—П –љ–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–µ (MOEX).

–Э–µ–Ї–Њ—В–Њ—А—Л–µ —Ж–Є—Д—А—Л –≤ –њ—А–µ—Б—Б-—А–µ–ї–Є–Ј–µ –Њ–Ї—А—Г–≥–ї–µ–љ—Л –і–ї—П —Г–і–Њ–±—Б—В–≤–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є.

–Ґ–µ—А–Љ–Є–љ—Л –љ–µ –њ–Њ –Љ–µ—В–Њ–і–Њ–ї–Њ–≥–Є–Є –Ь–°–§–Ю. –≠—В–Њ—В –њ—А–µ—Б—Б-—А–µ–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –љ–∞ –Њ—Б–љ–Њ–≤–µ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–є –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–Љ—Г —Б—В–∞–љ–і–∞—А—В—Г —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Њ—В—З—С—В–љ–Њ—Б—В–Є, –Є–ї–Є –Ь–°–§–Ю, –∞ —В–∞–Ї–ґ–µ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –љ–µ –Њ—В–љ–Њ—Б—П—Й–µ–є—Б—П –Ї –Ь–°–§–Ю. –Ф–∞–љ–љ—Л–µ, –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ–љ—Л–µ –љ–µ –њ–Њ —Б—В–∞–љ–і–∞—А—В–∞–Љ –Ь–°–§–Ю, –і–Њ–ї–ґ–љ—Л —А–∞—Б—Ж–µ–љ–Є–≤–∞—В—М—Б—П –Ї–∞–Ї –і–Њ–њ–Њ–ї–љ–µ–љ–Є–µ, –∞ –љ–µ –Ј–∞–Љ–µ–љ–∞ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ–љ–Њ–є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ь–°–§–Ю.

* –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –і–Њ—Е–Њ–і –і–Њ –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ –Є —А–∞—Б—Е–Њ–і–Њ–≤, –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М –Є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Є –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–∞–Ї –њ—А–Є–±—Л–ї—М –і–Њ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –Ј–∞ –њ–µ—А–Є–Њ–і –Ј–∞ –≤—Л—З–µ—В–Њ–Љ, –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ –Є –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤, –љ–µ—В—В–Њ, –њ—А–Є–±—Л–ї–Є (—Г–±—Л—В–Ї–∞) –Њ—В –Ї—Г—А—Б–Њ–≤—Л—Е —А–∞–Ј–љ–Є—Ж, –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Є –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤, —З–Є—Б—В–Њ–≥–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є—П —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –±–Є–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤, –і–Њ–ї–Є –≤ –њ—А–Є–±—Л–ї–Є (—Г–±—Л—В–Ї–µ) —Б–Њ–≤–Љ–µ—Б—В–љ—Л—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є –Є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –≤ —Б–Њ—Б—В–∞–≤–µ –±–∞–ї–∞–љ—Б–∞ –љ–µ–њ—А–Њ–і–∞–љ–љ–Њ–≥–Њ —Г—А–Њ–ґ–∞—П, –Ї–∞–Ї –њ–Њ–Ї–∞–Ј–∞–љ–Њ –≤ –Я—А–Є–ї–Њ–ґ–µ–љ–Є–Є 1. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П –Љ–∞—А–ґ–∞ –њ–Њ EBITDA –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–∞–Ї —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –≤—Л—А—Г—З–Ї–µ (–љ–µ—В—В–Њ). –Ф—А—Г–≥–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –љ–∞—И–µ–є –Њ—В—А–∞—Б–ї–Є –Љ–Њ–≥—Г—В —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA –Њ—В–ї–Є—З–љ—Л–Љ –Њ—В –љ–∞—Б —Б–њ–Њ—Б–Њ–±–Њ–Љ. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA –љ–µ —П–≤–ї—П–µ—В—Б—П –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–Љ, –њ—А–Є–љ—П—В—Л–Љ —Б–Њ–≥–ї–∞—Б–љ–Њ —Б—В–∞–љ–і–∞—А—В–∞–Љ –Ь–°–§–Ю –Є –і–Њ–ї–ґ–µ–љ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М—Б—П –≤ –і–Њ–њ–Њ–ї–љ–µ–љ–Є–µ, –Є –љ–µ —П–≤–ї—П–µ—В—Б—П –љ–Є –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–Њ–є —З–Є—Б—В–Њ–є –≤—Л—А—Г—З–Ї–Є, –љ–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—О –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Є –љ–µ –і–µ–љ–µ–ґ–љ—Л–Љ –њ–Њ—В–Њ–Ї–∞–Љ –Њ—В –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Ї–∞–Ї –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є. –≠—В–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –≤–Ї–ї—О—З–µ–љ—Л –≤ –і–∞–љ–љ—Г—О —Д–Є–љ–∞–љ—Б–Њ–≤—Г—О –Њ—В—З–µ—В–љ–Њ—Б—В—М, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Њ—В—А–∞–ґ–∞—О—В –≤–∞–ґ–љ—Г—О –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –У—А—Г–њ–њ—Л –±—А–∞—В—М –Ј–∞–є–Љ—Л –Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞—В—М –і–Њ–ї–≥, —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞—В—М –Ї–∞–њ–Є—В–∞–ї—М–љ—Л–µ —А–∞—Б—Е–Њ–і—Л, –∞ —В–∞–Ї–ґ–µ –њ–Њ–Љ–Њ–≥–∞—О—В –Њ—Ж–µ–љ–Є—В—М —Б–Њ–±–ї—О–і–µ–љ–Є–µ —В—А–µ–±–Њ–≤–∞–љ–Є–є –Ї –Њ–±–Њ—А–Њ—В–љ–Њ–Љ—Г –Ї–∞–њ–Є—В–∞–ї—Г, –Є —П–≤–ї—П—О—В—Б—П –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ–Є –Є–Ј–Љ–µ—А–µ–љ–Є—П –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є. –Т —В–Њ –≤—А–µ–Љ—П –Ї–∞–Ї –Є–Ј–љ–Њ—Б –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—О—В—Б—П –Ї–∞–Ї –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–µ –Ј–∞—В—А–∞—В—Л –≤ –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Ь–°–§–Ю, —Н—В–Є —А–∞—Б—Е–Њ–і—Л, –≥–ї–∞–≤–љ—Л–Љ –Њ–±—А–∞–Ј–Њ–Љ, –њ–Њ–Ї–∞–Ј—Л–≤–∞—О—В –љ–µ —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б —А–∞—Б—Е–Њ–і–Њ–Љ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Ј–∞—В—А–∞—В—Л, –Њ—В–љ–Њ—Б—П—Й–Є–µ—Б—П –Ї –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ –∞–Ї—В–Є–≤–∞–Љ, –њ—А–Є–Њ–±—А–µ—В–µ–љ–љ—Л–Љ –Є–ї–Є —Б–Њ–Ј–і–∞–љ–љ—Л–Љ –≤ –њ—А–µ–і—Л–і—Г—Й–Є–µ –њ–µ—А–Є–Њ–і—Л. –Э–∞—И –Љ–µ—В–Њ–і —А–∞—Б—З–µ—В–∞ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П EBITDA —И–Є—А–Њ–Ї–Њ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ–Є –Є –∞–љ–∞–ї–Є—В–Є–Ї–∞–Љ–Є –і–ї—П –Њ—Ж–µ–љ–Ї–Є –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Ъ–Њ–Љ–њ–∞–љ–Є–Є. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA –њ—А–Є–≤–Њ–і–Є—В—Б—П –Ї –љ–∞—И–Є–Љ –Ї–Њ–љ—Б–Њ–ї–Є–і–Є—А–Њ–≤–∞–љ–љ—Л–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ –Њ—В—З–µ—В–љ–Њ—Б—В–Є –≤ –Я—А–Є–ї–Њ–ґ–µ–љ–Є–Є 1.

** –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–∞–Ї –њ—А–Є–±—Л–ї—М –Ј–∞ –њ–µ—А–Є–Њ–і –Ј–∞ –≤—Л—З–µ—В–Њ–Љ —З–Є—Б—В–Њ–≥–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є—П —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –±–Є–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤, –њ—А–Є–Ј–љ–∞–≤–∞–µ–Љ–Њ–≥–Њ –У—А—Г–њ–њ–Њ–є, –∞ —В–∞–Ї–ґ–µ —Б–Њ–≤–Љ–µ—Б—В–љ—Л–Љ–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П–Љ–Є –У—А—Г–њ–њ—Л. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П –Љ–∞—А–ґ–∞ –њ–Њ —З–Є—Б—В–Њ–є –њ—А–Є–±—Л–ї–Є –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–∞–Ї —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –≤—Л—А—Г—З–Ї–µ (–љ–µ—В—В–Њ). –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –љ–µ —П–≤–ї—П–µ—В—Б—П –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–Љ, –њ—А–Є–љ—П—В—Л–Љ —Б–Њ–≥–ї–∞—Б–љ–Њ —Б—В–∞–љ–і–∞—А—В–∞–Љ –Ь–°–§–Ю, –Є –і–Њ–ї–ґ–љ–∞ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М—Б—П –≤ –і–Њ–њ–Њ–ї–љ–µ–љ–Є–µ –Ї, –∞ –љ–µ –≤ –Ї–∞—З–µ—Б—В–≤–µ –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Л –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –≤–Ї–ї—О—З–µ–љ–љ–Њ–є –≤ –Ї–Њ–љ—Б–Њ–ї–Є–і–Є—А–Њ–≤–∞–љ–љ—Г—О —Д–Є–љ–∞–љ—Б–Њ–≤—Г—О –Њ—В—З–µ—В–љ–Њ—Б—В—М. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –≤–Ї–ї—О—З–µ–љ–∞ –≤ –і–∞–љ–љ—Г—О —Д–Є–љ–∞–љ—Б–Њ–≤—Г—О –Њ—В—З–µ—В–љ–Њ—Б—В—М, —В–∞–Ї –Ї–∞–Ї –і–∞–µ—В –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О, –њ–Њ–ї–µ–Ј–љ—Г—О –і–ї—П –Њ—Ж–µ–љ–Ї–Є –і–Є–≤–Є–і–µ–љ–і–љ—Л—Е –≤—Л–њ–ї–∞—В.

*** –І–Є—Б—В—Л–є –і–Њ–ї–≥ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї –Њ–±—Й–Є–є –і–Њ–ї–≥ –Ј–∞ –≤—Л—З–µ—В–Њ–Љ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є –Є—Е —Н–Ї–≤–Є–≤–∞–ї–µ–љ—В–Њ–≤, –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ—Л—Е –Є –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –і–µ–њ–Њ–Ј–Є—В–Њ–≤.

**** –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є —Б–≤–Њ–±–Њ–і–љ—Л–є –і–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї –І–Є—Б—В—Л–µ –і–µ–љ–µ–ґ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞, –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –Њ—В –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Ј–∞ –≤—Л—З–µ—В–Њ–Љ –Ї–∞–њ–Є—В–∞–ї—М–љ—Л—Е –Ј–∞—В—А–∞—В –љ–∞ –њ–Њ–і–і–µ—А–ґ–∞–љ–Є–µ.

–Ю—Б–љ–Њ–≤–љ—Л–µ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л–µ —Б–Њ–±—Л—В–Є—П:

вАҐ –Т —З–µ—В–≤–µ—А—В–Њ–Љ –Ї–≤–∞—А—В–∞–ї–µ –Ъ–Њ–Љ–њ–∞–љ–Є—П —Г—Б–њ–µ—И–љ–Њ –Ј–∞–≤–µ—А—И–Є–ї–∞ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ –Ю–Ю–Ю ¬Ђ–†—Г—Б–Ї–Њ–Љ¬ї, –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—П –Ї—Г—А–Є—Ж—Л –≤ –Ґ—О–Љ–µ–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є, –Љ–Њ—Й–љ–Њ—Б—В–Є –Ї–Њ—В–Њ—А–Њ–≥–Њ –њ–Њ–Ј–≤–Њ–ї—П—О—В –≤—Л–њ—Г—Б–Ї–∞—В—М –≤ –≥–Њ–і 60 —В—Л—Б. —В–Њ–љ–љ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –≤ –ґ–Є–≤–Њ–Љ –≤–µ—Б–µ. –° —Г—З–µ—В–Њ–Љ —Н—В–Є—Е –Њ–±—К–µ–Љ–Њ–≤ –Ъ–Њ–Љ–њ–∞–љ–Є—П –≤—Л—И–ї–∞ –љ–∞ –њ–µ—А–≤–Њ–µ –Љ–µ—Б—В–Њ –њ–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤—Г –Љ—П—Б–∞ –±—А–Њ–є–ї–µ—А–Њ–≤ –≤ –†–Њ—Б—Б–Є–Є (–љ–∞ –Њ—Б–љ–Њ–≤–µ —А–µ–є—В–Є–љ–≥–∞ –Э–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ —Б–Њ—О–Ј–∞ –њ—В–Є—Ж–µ–≤–Њ–і–Њ–≤).

вАҐ 15 –Љ–∞—А—В–∞ –±—Л–ї–∞ –Ј–∞–Ї—А—Л—В–∞ —Б–і–µ–ї–Ї–∞ –њ–Њ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—О –Ю–Ю–Ю ¬Ђ–Т–µ–љ—В–∞-–Ю–є–ї¬ї, –Ї–Њ–Љ–±–Є–Ї–Њ—А–Љ–Њ–≤–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –≤ –Ю—А–µ–љ–±—Г—А–≥—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є, —З—В–Њ –µ—Й–µ –±–Њ–ї—М—И–µ —Г–Ї—А–µ–њ–Є—В —Б–∞–Љ–Њ–Њ–±–µ—Б–њ–µ—З–µ–љ–љ–Њ—Б—В—М –Ъ–Њ–Љ–њ–∞–љ–Є–Є –Ї–Њ–Љ–±–Є–Ї–Њ—А–Љ–∞–Љ–Є.

вАҐ –Т 2024 –≥–Њ–і—Г –Њ–±—К–µ–Љ—Л —Б–≤–Є–љ–Є–љ—Л –≤ –ґ–Є–≤–Њ–Љ –≤–µ—Б–µ —Г–≤–µ–ї–Є—З–Є–ї–Є—Б—М –љ–∞ 12% –Ј–∞ —Б—З–µ—В –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Є —А–∞—Б—И–Є—А–µ–љ–Є—П –њ–ї–Њ—Й–∞–і–µ–є –і–ї—П –≤—Л—А–∞—Й–Є–≤–∞–љ–Є—П –њ–Њ–≥–Њ–ї–Њ–≤—М—П.

вАҐ –Я–ї–Њ—Й–∞–і—М –њ–Њ—Б–µ–≤–Њ–≤ —Б–Њ–Є –і–Њ—Б—В–Є–≥–ї–∞ 121 —В—Л—Б. –≥–∞ –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ —А–∞–±–Њ—В—Л –Ъ–Њ–Љ–њ–∞–љ–Є–Є –њ–Њ –њ–Њ–≤—Л—И–µ–љ–Є—О —Б–∞–Љ–Њ–Њ–±–µ—Б–њ–µ—З–µ–љ–љ–Њ—Б—В–Є —Б—В—А–∞–љ—Л –і–∞–љ–љ–Њ–є –Ї—Г–ї—М—В—Г—А–Њ–є.

вАҐ –Т 2024 –≥–Њ–і—Г –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ–µ —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –Ј–∞–≥—А—Г–Ј–Ї–Є –Љ–Њ—Й–љ–Њ—Б—В–µ–є –Љ–∞—Б–ї–Њ—Н–Ї—Б—В—А–∞–Ї—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Ј–∞–≤–Њ–і–∞ –њ–Њ–Ј–≤–Њ–ї–Є–ї–Њ –і–Њ—Б—В–Є—З—М 90% —Б–∞–Љ–Њ–Њ–±–µ—Б–њ–µ—З–µ–љ–љ–Њ—Б—В–Є –Ъ–Њ–Љ–њ–∞–љ–Є–Є —Б–Њ–µ–≤—Л–Љ —И—А–Њ—В–Њ–Љ, —З—В–Њ –њ–Њ–Љ–Њ–≥–∞–µ—В —Б–љ–Є–Ј–Є—В—М —А–Є—Б–Ї–Є, —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –њ–µ—А–µ–±–Њ—П–Љ–Є –≤ –њ–Њ—Б—В–∞–≤–Ї–∞—Е, –Љ–Є–љ–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М –≤–ї–Є—П–љ–Є–µ –Ї–Њ–ї–µ–±–∞–љ–Є–є –Њ–±–Љ–µ–љ–љ–Њ–≥–Њ –Ї—Г—А—Б–∞, –∞ —В–∞–Ї–ґ–µ —Г—Б–Є–ї–Є—В—М –≤–µ—А—В–Є–Ї–∞–ї—М–љ—Г—О –Є–љ—В–µ–≥—А–∞—Ж–Є—О.

вАҐ –Т 2024 –≥–Њ–і—Г –Ъ–Њ–Љ–њ–∞–љ–Є—П —Г—Б–њ–µ—И–љ–Њ –Ј–∞–≤–µ—А—И–Є–ї–∞ —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–Њ –Ј–∞–≤–Њ–і–∞ —В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е —Д–∞–±—А–Є–Ї–∞—В–Њ–≤ –≤ –≥. –Х—Д—А–µ–Љ–Њ–≤ (–Ґ—Г–ї—М—Б–Ї–∞—П –Њ–±–ї–∞—Б—В—М) —Б –Є–љ–≤–µ—Б—В–Є—Ж–Є—П–Љ–Є –≤ —А–∞–Ј–Љ–µ—А–µ 5 –Љ–ї—А–і —А—Г–±–ї–µ–є. –Ч–∞–≤–Њ–і —П–≤–ї—П–µ—В—Б—П –њ–µ—А–≤—Л–Љ —Н—В–∞–њ–Њ–Љ –њ—А–Њ–µ–Ї—В–∞ –њ–Њ —Б–Њ–Ј–і–∞–љ–Є—О –≤ –Х—Д—А–µ–Љ–Њ–≤–µ –Ї—А—Г–њ–љ–µ–є—И–µ–≥–Њ –≤ –†–Њ—Б—Б–Є–Є –Љ—П—Б–Њ–њ–µ—А–µ—А–∞–±–∞—В—Л–≤–∞—О—Й–µ–≥–Њ –Ї–ї–∞—Б—В–µ—А–∞.

вАҐ –С–ї–∞–≥–Њ–і–∞—А—П —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—О –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –Є —Б–±–∞–ї–∞–љ—Б–Є—А–Њ–≤–∞–љ–љ–Њ–Љ—Г –њ–Њ—А—В—Д–µ–ї—О –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –њ–Њ–і–Ї—А–µ–њ–ї–µ–љ–љ–Њ–Љ—Г —Г—Б–Ї–Њ—А–µ–љ–љ—Л–Љ —А–Њ—Б—В–Њ–Љ –њ—А–Њ–і–∞–ґ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –њ–Њ–і –±—А–µ–љ–і–Њ–Љ ¬Ђ–Я–∞–≤–∞-–Я–∞–≤–∞¬ї, –љ–∞—И —Б–µ–≥–Љ–µ–љ—В –Є–љ–і–µ–є–Ї–Є –њ–Њ–Ї–∞–Ј–∞–ї —Г–ї—Г—З—И–µ–љ–Є–µ —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –≤ 2024 –≥–Њ–і—Г: —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –њ–Њ EBITDA —Г–≤–µ–ї–Є—З–Є–ї–∞—Б—М —Б 7% –і–Њ 14%.

вАҐ –Т 2024 –≥–Њ–і—Г –Ъ–Њ–Љ–њ–∞–љ–Є—П —Г–≤–µ–ї–Є—З–Є–ї–∞ –≤—Л—А—Г—З–Ї—Г –≤ –Ї–∞–љ–∞–ї–∞—Е —Н–Ї—Б–њ–Њ—А—В –Є —Д—Г–і—Б–µ—А–≤–Є—Б –љ–∞ 34% –Є 28% —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –њ—А–µ–і—Л–і—Г—Й–µ–Љ—Г –≥–Њ–і—Г.

вАҐ –Т 2024 –≥–Њ–і—Г –Р–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Њ–µ –Ъ—А–µ–і–Є—В–љ–Њ–µ –†–µ–є—В–Є–љ–≥–Њ–≤–Њ–µ –Р–≥–µ–љ—В—Б—В–≤–Њ –њ–Њ–≤—Л—Б–Є–ї–Њ –Ї—А–µ–і–Є—В–љ—Л–є —А–µ–є—В–Є–љ–≥ –Ъ–Њ–Љ–њ–∞–љ–Є–Є –і–Њ —Г—А–Њ–≤–љ—П –Р–Р(RU) —Б–Њ —Б—В–∞–±–Є–ї—М–љ—Л–Љ –њ—А–Њ–≥–љ–Њ–Ј–Њ–Љ.

вАҐ –У—А—Г–њ–њ–∞ ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї —Г–Ї—А–µ–њ–Є–ї–∞ –њ–Њ–Ј–Є—Ж–Є–Є —Б–≤–Њ–µ–≥–Њ –±—А–µ–љ–і–∞ —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї—П, –њ–µ—А–µ–Љ–µ—Б—В–Є–≤—И–Є—Б—М –Ј–∞ –≥–Њ–і —Б 28-–≥–Њ –љ–∞ 26-–µ –Љ–µ—Б—В–Њ –≤ –Њ–±—Й–µ–Њ—В—А–∞—Б–ї–µ–≤–Њ–Љ —А–µ–є—В–Є–љ–≥–µ HeadHunter, –Є –±—Л–ї–∞ –њ—А–Є–Ј–љ–∞–љ–∞ —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї–µ–Љ вДЦ1 –≤ —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –Њ—В—А–∞—Б–ї–Є. –Ґ–∞–Ї–ґ–µ –Ъ–Њ–Љ–њ–∞–љ–Є—П —Б—В–∞–ї–∞ –µ–і–Є–љ—Б—В–≤–µ–љ–љ—Л–Љ –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–µ–Љ –Р–Я–Ъ –≤ –µ–ґ–µ–≥–Њ–і–љ–Њ–Љ —А–µ–є—В–Є–љ–≥–µ –ї—Г—З—И–Є—Е —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї–µ–є –†–Њ—Б—Б–Є–Є –њ–Њ –≤–µ—А—Б–Є–Є –ґ—Г—А–љ–∞–ї–∞ Forbes, –њ–Њ–ї—Г—З–Є–≤ —Б—В–∞—В—Г—Б ¬Ђ–Ч–Њ–ї–Њ—В–Њ¬ї.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–є –Ъ–Њ–Љ–њ–∞–љ–Є–Є:

¬Ђ–С–ї–∞–≥–Њ–і–∞—А—П —Г—Б–њ–µ—И–љ–Њ–є –Є —Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ–Њ–є –Є–љ—В–µ–≥—А–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–є –Љ—Л –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є –і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞—В—М –і–≤—Г–Ј–љ–∞—З–љ—Л–є —А–Њ—Б—В –≤—Л—А—Г—З–Ї–Є –≤ 2024 –≥–Њ–і—Г. –°—Л—А—М–µ–≤–∞—П –Є–љ—Д–ї—П—Ж–Є—П, –љ–µ—Е–≤–∞—В–Ї–∞ —А–∞–±–Њ—З–µ–є —Б–Є–ї—Л –Є —Б–±–Њ–Є –≤ —Ж–µ–њ–Њ—З–Ї–µ –њ–Њ—Б—В–∞–≤–Њ–Ї –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Њ—Б—В–∞–≤–∞–ї–Є—Б—М –Њ–і–љ–Є–Љ–Є –Є–Ј –≥–ї–∞–≤–љ—Л—Е –њ—А–Њ–±–ї–µ–Љ –≤ 2024 –≥–Њ–і—Г –≤–Љ–µ—Б—В–µ —Б —Ж–µ–љ–Њ–≤—Л–Љ –і–∞–≤–ї–µ–љ–Є–µ–Љ –љ–∞ —А—Л–љ–Ї–µ –Ї—Г—А–Є—Ж—Л. –Ш–Љ–µ–љ–љ–Њ –≤ —В–∞–Ї–Є–µ –њ–µ—А–Є–Њ–і—Л –љ–∞—И–∞ –≤–µ—А—В–Є–Ї–∞–ї—М–љ–∞—П –Є–љ—В–µ–≥—А–∞—Ж–Є—П –Є —Б–Є–ї—М–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є –љ–∞ —А—Л–љ–Ї–µ –±—А–µ–љ–і–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є –≤ –і—А—Г–≥–Є—Е –Ї–∞–љ–∞–ї–∞—Е —Б –≤—Л—Б–Њ–Ї–Њ–є –і–Њ–±–∞–≤–ї–µ–љ–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В—М—О, —В–∞–Ї–Є—Е –Ї–∞–Ї —Н–Ї—Б–њ–Њ—А—В –Є —Д—Г–і—Б–µ—А–≤–Є—Б, –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—В –Ј–∞—Й–Є—В—Г –Є —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В—М –±–Є–Ј–љ–µ—Б–∞, –њ–Њ–Ј–≤–Њ–ї—П—О—В –љ–∞–Љ –њ—А–Њ–і–Њ–ї–ґ–∞—В—М —Д–Њ–Ї—Г—Б–Є—А–Њ–≤–∞—В—М—Б—П –љ–∞ –љ–∞—И–Є—Е —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л—Е –Є –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е –њ—А–Є–Њ—А–Є—В–µ—В–љ—Л—Е –Ј–∞–і–∞—З–∞—Е.

–Ь—Л —В–∞–Ї–ґ–µ –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В—М —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ —И–∞–≥–Є –њ–Њ –Ї–Њ–љ—В—А–Њ–ї—О –Ј–∞ –Є–Ј–і–µ—А–ґ–Ї–∞–Љ–Є –Є –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞—В—М –≤ –і–∞–ї—М–љ–µ–є—И–µ–µ —Г–≥–ї—Г–±–ї–µ–љ–Є–µ –≤–µ—А—В–Є–Ї–∞–ї—М–љ–Њ–є –Є–љ—В–µ–≥—А–∞—Ж–Є–Є. –Ю–і–љ–Є–Љ –Є–Ј —В–∞–Ї–Є—Е —И–∞–≥–Њ–≤ —Б—В–∞–ї –Ј–∞–њ—Г—Б–Ї –≤ —В—А–µ—В—М–µ–Љ –Ї–≤–∞—А—В–∞–ї–µ –Ј–∞–≤–Њ–і–∞ —В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е —Д–∞–±—А–Є–Ї–∞—В–Њ–≤ –≤ –Ґ—Г–ї—М—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є. –≠—В–Њ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Б–љ–Є–Ј–Є–ї–Њ –љ–∞—И—Г –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –Њ—В –≤–љ–µ—И–љ–Є—Е –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Њ–≤ –Љ—П—Б–Њ–Ї–Њ—Б—В–љ–Њ–є –Љ—Г–Ї–Є –Є –і—А—Г–≥–Є—Е –Њ—Б–љ–Њ–≤–љ—Л—Е –Ї–Њ—А–Љ–Њ–Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–Њ–≤. –Ю–і–љ–∞–Ї–Њ –њ—А–Њ–і–Њ–ї–ґ–∞—О—Й–Є–є—Б—П —А–Њ—Б—В –Ј–∞—В—А–∞—В –љ–∞ —Г–њ–∞–Ї–Њ–≤–Њ—З–љ—Л–µ –Љ–∞—В–µ—А–Є–∞–ї—Л, —Г–≤–µ–ї–Є—З–Є–≤—И–Є–µ—Б—П —В–∞—А–Є—Д—Л –љ–∞ –ї–Њ–≥–Є—Б—В–Є–Ї—Г, —А–∞—Б—Е–Њ–і—Л –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–є –њ–µ—А—Б–Њ–љ–∞–ї –Є –љ–µ—Е–≤–∞—В–Ї–∞ —А–∞–±–Њ—З–µ–є —Б–Є–ї—Л –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –≤–ї–Є—П—О—В –љ–∞ –љ–∞—И—Г –њ—А–Є–±—Л–ї—М–љ–Њ—Б—В—М.

–°–ї–µ–і—Г—П –љ–∞—И–µ–Љ—Г –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤—Г —Г–і–Њ–≤–ї–µ—В–≤–Њ—А—П—В—М —А–∞—Б—В—Г—Й–Є–є —Б–њ—А–Њ—Б –Є –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—В—М —Б—В–∞–±–Є–ї—М–љ—Л–µ –њ–Њ—Б—В–∞–≤–Ї–Є –≤—Л—Б–Њ–Ї–Њ–Ї–∞—З–µ—Б—В–≤–µ–љ–љ–Њ–є –Љ—П—Б–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –њ–Њ—В—А–µ–±–Є—В–µ–ї—П–Љ, –Љ—Л –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О –љ–∞—И–µ–є –∞–Љ–±–Є—Ж–Є–Њ–Ј–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л. –Т 2024 –≥–Њ–і—Г –µ–µ —А–∞–Ј–Љ–µ—А —Б–Њ—Б—В–∞–≤–Є–ї 36 –Љ–ї—А–і —А—Г–±–ї–µ–є, —З—В–Њ –љ–∞ 8,2% –±–Њ–ї—М—И–µ, —З–µ–Љ –±—Л–ї–Њ –≤ –њ—А–µ–і—Л–і—Г—Й–µ–Љ –≥–Њ–і—Г. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Ъ–Њ–Љ–њ–∞–љ–Є—П —Г—Б–њ–µ—И–љ–Њ –Ј–∞–≤–µ—А—И–Є–ї–∞ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ –≤ –Ґ—О–Љ–µ–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є –Ю–Ю–Ю ¬Ђ–†—Г—Б–Ї–Њ–Љ¬ї –Є —Б—В–∞–ї–∞ –љ–Њ–Љ–µ—А–Њ–Љ –Њ–і–Є–љ –њ–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤—Г –±—А–Њ–є–ї–µ—А–Њ–≤ –≤ –†–Њ—Б—Б–Є–Є. –≠—В–Њ—В –∞–Ї—В–Є–≤ —В–∞–Ї–ґ–µ –њ–Њ–Ј–≤–Њ–ї–Є—В ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї —Г–Ї—А–µ–њ–Є—В—М —Б–≤–Њ–Є –њ–Њ–Ј–Є—Ж–Є–Є –љ–∞ —А—Л–љ–Ї–µ –±—А–µ–љ–і–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є–Ј –Ї—Г—А–Є—Ж—Л –≤ –°–Є–±–Є—А–Є –Є –љ–∞ –£—А–∞–ї–µ.

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —Б–ї–Њ–ґ–љ—Л–µ —Г—Б–ї–Њ–≤–Є—П, –Ъ–Њ–Љ–њ–∞–љ–Є—П –±—Г–і–µ—В —Б—В—А–µ–Љ–Є—В—М—Б—П —А–µ–∞–ї–Є–Ј–Њ–≤—Л–≤–∞—В—М —Б–≤–Њ—О –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Г—О –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Г—О —Б—В—А–∞—В–µ–≥–Є—О, –Њ—А–≥–∞–љ–Є—З–µ—Б–Ї–Є —А–∞—Б—В–Є –Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—П. –Ю–і–љ–∞–Ї–Њ –≤—Л—Б–Њ–Ї–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ј–∞–µ–Љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ –Є —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ —Б—Г–±—Б–Є–і–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є—П –Њ–Ї–∞–Ј–∞–ї–Є —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–µ –љ–µ–≥–∞—В–Є–≤–љ–Њ–µ –≤–ї–Є—П–љ–Є–µ –љ–∞ –љ–∞—И—Г —З–Є—Б—В—Г—О –њ—А–Є–±—Л–ї—М –Є –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М, –∞ —В–∞–Ї–ґ–µ –Ј–∞—В—А—Г–і–љ—П—О—В –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –љ–∞—И–µ–≥–Њ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ–ї–∞–љ–∞ –љ–∞ 2025 –≥–Њ–і.

–Ь—Л –њ—А–Њ–і–Њ–ї–ґ–Є–Љ –Ї–Њ–љ—Ж–µ–љ—В—А–Є—А–Њ–≤–∞—В—М—Б—П –љ–∞ —А–∞–Ј–≤–Є—В–Є–Є –Ї–∞–љ–∞–ї–Њ–≤ —Д—Г–і—Б–µ—А–≤–Є—Б –Є —Н–Ї—Б–њ–Њ—А—В, —Г–≤–µ–ї–Є—З–µ–љ–Є–Є –Њ–±—К–µ–Љ–Њ–≤ –±—А–µ–љ–і–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –≤ —А–Є—В–µ–є–ї–µ, —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є–Є –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤, –Њ–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М –Ј–∞—В—А–∞—В—Л –Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Г—О —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М, –њ–Њ–≤—Л—И–∞—В—М –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є—О –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤¬ї.

вАҐ –Т 2024 –≥–Њ–і—Г –Ъ–Њ–Љ–њ–∞–љ–Є—П —Г–≤–µ–ї–Є—З–Є–ї–∞ –Њ–±—К–µ–Љ –њ—А–Њ–і–∞–ґ –љ–∞ 9% –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –њ—А–µ–і—Л–і—Г—Й–Є–Љ –≥–Њ–і–Њ–Љ, —Б–Њ—Е—А–∞–љ–Є–≤ —Б—А–µ–і–љ–Є–є —А–Њ—Б—В —Ж–µ–љ –љ–∞ —Г–Љ–µ—А–µ–љ–љ–Њ–Љ —Г—А–Њ–≤–љ–µ 5,4%, —З—В–Њ –љ–Є–ґ–µ –Є–љ—Д–ї—П—Ж–Є–Є. –¶–µ–љ—Л –љ–∞ –Ї—Г—А–Є–љ–Њ–µ –Љ—П—Б–Њ —Б–љ–Є–Ј–Є–ї–Є—Б—М –љ–∞ 3,2% –≤ –≥–Њ–і–Њ–≤–Њ–Љ –Є—Б—З–Є—Б–ї–µ–љ–Є–Є.

вАҐ –°—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–є —А–Њ—Б—В –≤—Л—А—Г—З–Ї–Є –љ–∞ 13,7% –Ї–Њ–Љ–њ–µ–љ—Б–Є—А–Њ–≤–∞–ї —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є. –Я–µ—А–µ–Њ—Ж–µ–љ–Ї–∞ –±–Є–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤ –њ—А–Є–≤–µ–ї–∞ –Ї —Б–љ–Є–ґ–µ–љ–Є—О –≤–∞–ї–Њ–≤–Њ–є –њ—А–Є–±—Л–ї–Є –љ–∞ 6,1%. –Ю–њ–µ—А–∞—Ж–Є–Њ–љ–љ–∞—П –њ—А–Є–±—Л–ї—М —В–∞–Ї–ґ–µ —Б–љ–Є–Ј–Є–ї–∞—Б—М –љ–∞ 24,5% –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –њ—А–µ–і—Л–і—Г—Й–Є–Љ –≥–Њ–і–Њ–Љ. –Э–∞—А—П–і—Г —Б –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Њ–є –±–Є–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤ –љ–∞ —Б–љ–Є–ґ–µ–љ–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П –њ–Њ–≤–ї–Є—П–ї–∞ —Б–Є–ї—М–љ–∞—П –Є–љ—Д–ї—П—Ж–Є—П –Ј–∞—В—А–∞—В –≤–Њ –≤—Б–µ—Е —Б–µ–≥–Љ–µ–љ—В–∞—Е. –Ю–њ–µ—А–∞—Ж–Є–Њ–љ–љ–∞—П —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М —Б–љ–Є–Ј–Є–ї–∞—Б—М –љ–∞ 5,9 –њ.–њ. - —Б 17,7% –≤ 2023 –≥–Њ–і—Г –і–Њ 11,8% –≤ 2024 –≥–Њ–і—Г.

вАҐ –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —З—А–µ–Ј–≤—Л—З–∞–є–љ–Њ –≤—Л—Б–Њ–Ї—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ј–∞–µ–Љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞, –Ъ–Њ–Љ–њ–∞–љ–Є—П –њ—А–Њ–і–Њ–ї–ґ–Є–ї–∞ —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л –Є —Б–і–µ–ї–Њ–Ї M&A. –Ю–±—Й–Є–µ —А–∞—Б—Е–Њ–і—Л –≤ 2024 –≥–Њ–і—Г —Б–Њ—Б—В–∞–≤–Є–ї–Є 47,0 –Љ–ї—А–і —А—Г–±–ї–µ–є (–љ–∞ 39% –±–Њ–ї—М—И–µ, —З–µ–Љ –≤ –њ—А–µ–і—Л–і—Г—Й–µ–Љ –≥–Њ–і—Г).

вАҐ –Я–Њ —Б–Њ—Б—В–Њ—П–љ–Є—О –љ–∞ 31 –і–µ–Ї–∞–±—А—П —З–Є—Б—В—Л–є –і–Њ–ї–≥ —Б–Њ—Б—В–∞–≤–Є–ї 140,6 –Љ–ї—А–і —А—Г–±–ї–µ–є. –Ю—В–љ–Њ—И–µ–љ–Є–µ —З–Є—Б—В–Њ–≥–Њ –і–Њ–ї–≥–∞ –Ї EBITDA —Г–≤–µ–ї–Є—З–Є–ї–Њ—Б—М –і–Њ 3,0 –њ—А–Њ—В–Є–≤ 2,1 –≥–Њ–і–Њ–Љ —А–∞–љ–µ–µ. –І–Є—Б—В—Л–µ –њ—А–Њ—Ж–µ–љ—В–љ—Л–µ —А–∞—Б—Е–Њ–і—Л –≤—Л—А–Њ—Б–ї–Є –±–Њ–ї–µ–µ —З–µ–Љ –≤–і–≤–Њ–µ, —Б 5,2 –Љ–ї—А–і —А—Г–±–ї–µ–є –≤ 2023 –≥–Њ–і—Г –і–Њ 11,3 –Љ–ї—А–і —А—Г–±–ї–µ–є –≤ 2024 –≥–Њ–і—Г.

вАҐ –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М —Б–љ–Є–Ј–Є–ї–∞—Б—М –љ–∞ 25,6%, —Б 27,3 –Љ–ї—А–і —А—Г–±–ї–µ–є –і–Њ 20,4 –Љ–ї—А–і —А—Г–±–ї–µ–є.

вАҐ –Ю–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–є –і–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї –і–Њ—Б—В–Є–≥ 31,5 –Љ–ї—А–і —А—Г–±–ї–µ–є. –°—А–µ–і–љ–Є–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –і–Њ–ї–Є —А–∞–±–Њ—З–µ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ –Ј–∞ –≥–Њ–і –Ї —З–Є—Б—В–Њ–є –≤—Л—А—Г—З–Ї–µ —Г–Љ–µ–љ—М—И–Є–ї—Б—П —Б 16,3% –≥–Њ–і–Њ–Љ —А–∞–љ–µ–µ –і–Њ 16,6%.

вАҐ –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є —Б–≤–Њ–±–Њ–і–љ—Л–є –і–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї —Б–љ–Є–Ј–Є–ї—Б—П —Б 26,7 –Љ–ї—А–і –і–Њ 24,3 –Љ–ї—А–і —А—Г–±–ї–µ–є.

–Я–µ—А—Б–њ–µ–Ї—В–Є–≤—Л —А–∞–Ј–≤–Є—В–Є—П

–Т 2025 –≥–Њ–і—Г –У—А—Г–њ–њ–∞ ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї –њ—А–Њ–і–Њ–ї–ґ–Є—В —Б–ї–µ–і–Њ–≤–∞—В—М —Б–≤–Њ–µ–є —Б—В—А–∞—В–µ–≥–Є–Є, –Є–љ–≤–µ—Б—В–Є—А—Г—П –≤ —А–∞–Ј–≤–Є—В–Є–µ —Б–≤–Њ–Є—Е –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –≤ –Ї–ї—О—З–µ–≤—Л—Е —А–µ–≥–Є–Њ–љ–∞—Е –†–Њ—Б—Б–Є–Є –Є —Г—Б–Є–ї–Є–≤–∞—П —Б—В–µ–њ–µ–љ—М –≤–µ—А—В–Є–Ї–∞–ї—М–љ–Њ–є –Є–љ—В–µ–≥—А–∞—Ж–Є–Є. –Я—А–Є–Њ—А–Є—В–µ—В–љ—Л–Љ–Є –њ—А–Њ–µ–Ї—В–∞–Љ–Є –≤ —В–µ—З–µ–љ–Є–µ –≥–Њ–і–∞ —Б—В–∞–љ—Г—В —А–∞–Ј–≤–Є—В–Є–µ –Љ—П—Б–Њ–њ–µ—А–µ—А–∞–±–∞—В—Л–≤–∞—О—Й–µ–≥–Њ –Ї–ї–∞—Б—В–µ—А–∞ –≤ –Х—Д—А–µ–Љ–Њ–≤–µ, —А–∞—Б—И–Є—А–µ–љ–Є–µ –њ–ї–Њ—Й–∞–і–Њ–Ї –і–ї—П –≤—Л—А–∞—Й–Є–≤–∞–љ–Є—П –±—А–Њ–є–ї–µ—А–Њ–≤ –љ–∞ –Р–ї—В–∞–µ –Є –≤ –¶–µ–љ—В—А–∞–ї—М–љ–Њ–Љ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–Љ –Њ–Ї—А—Г–≥–µ, –Љ–Њ–і–µ—А–љ–Є–Ј–∞—Ж–Є—П —Б—Г—Й–µ—Б—В–≤—Г—О—Й–Є—Е –Љ–Њ—Й–љ–Њ—Б—В–µ–є, —А–∞–Ј–≤–Є—В–Є–µ –њ—В–Є—Ж–µ–≤–Њ–і—З–µ—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤ –љ–∞ –£—А–∞–ї–µ –Є –≤ –С–∞—И–Ї–Є—А–Є–Є, –∞ —В–∞–Ї–ґ–µ –±—Л—Б—В—А–∞—П –Є–љ—В–µ–≥—А–∞—Ж–Є—П –љ–Њ–≤–Њ–≥–Њ –∞–Ї—В–Є–≤–∞ –≤ –Ґ—О–Љ–µ–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є.

–°—В—А–µ–Љ—П—Б—М —А–µ–∞–ї–Є–Ј–Њ–≤–∞—В—М –љ–Њ–≤—Л–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є —А–Њ—Б—В–∞, –њ–Њ–≤—Л—Б–Є—В—М –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В—М —В—А—Г–і–∞, –Њ–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М –њ—А–Њ—Ж–µ—Б—Б—Л, —Г–ї—Г—З—И–Є—В—М –њ—А–Њ—Ж–µ—Б—Б –њ—А–Є–љ—П—В–Є—П —А–µ—И–µ–љ–Є–є –Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –≤—Б–µ—Е —Б–µ–≥–Љ–µ–љ—В–Њ–≤ –±–Є–Ј–љ–µ—Б–∞, –≤ –љ–∞—З–∞–ї–µ 2024 –≥–Њ–і–∞ –Ъ–Њ–Љ–њ–∞–љ–Є—П –њ—А–Є—Б—В—Г–њ–Є–ї–∞ –Ї –≤–љ–µ–і—А–µ–љ–Є—О –Є–љ—В–µ–≥—А–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ —А–µ—И–µ–љ–Є—П –љ–∞ –±–∞–Ј–µ ¬Ђ1–°:ERP¬ї, –њ–Є–ї–Њ—В–љ—Л–є —Н—В–∞–њ –Ї–Њ—В–Њ—А–Њ–≥–Њ, –Ї–∞–Ї –Њ–ґ–Є–і–∞–µ—В—Б—П, –±—Г–і–µ—В –Ј–∞–њ—Г—Й–µ–љ –≤ 2025 –≥–Њ–і—Г.

–Т —А–∞–Љ–Ї–∞—Е —Б–≤–Њ–µ–є —Б—В—А–∞—В–µ–≥–Є–Є –Ъ–Њ–Љ–њ–∞–љ–Є—П —В–∞–Ї–ґ–µ –њ—А–Њ–і–Њ–ї–ґ–Є—В –Є–Ј—Г—З–∞—В—М –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ—Л–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є —Б–ї–Є—П–љ–Є–є –Є –њ–Њ–≥–ї–Њ—Й–µ–љ–Є–є —Б —Ж–µ–ї—М—О —А–∞—Б—И–Є—А–µ–љ–Є—П –≥–µ–Њ–≥—А–∞—Д–Є–Є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Є –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б–Є–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Њ–≥–Њ —Н—Д—Д–µ–Ї—В–∞ –Њ—В –≤–µ—А—В–Є–Ї–∞–ї—М–љ–Њ–є –Є–љ—В–µ–≥—А–∞—Ж–Є–Є. –Ю–і–љ–∞–Ї–Њ –љ–∞—И–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–∞—П –њ—А–Њ–≥—А–∞–Љ–Љ–∞ 2025 –≥–Њ–і–∞ –±—Г–і–µ—В –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Б–Њ–Ї—А–∞—Й–µ–љ–∞ —Б —Г—З–µ—В–Њ–Љ —Б–љ–Є–ґ–µ–љ–Є—П —Б—Г–±—Б–Є–і–Є—А—Г–µ–Љ–Њ–≥–Њ —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є—П –Є –Њ—З–µ–љ—М –≤—Л—Б–Њ–Ї–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ј–∞–µ–Љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞.

–Ь—Л –њ—А–Њ–і–Њ–ї–ґ–∞–µ–Љ —Б–ї–µ–і–Њ–≤–∞—В—М —Б–≤–Њ–µ–є –Љ–Є—Б—Б–Є–Є вАФ –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—В—М –љ–∞—И–Є–Љ –њ–Њ—В—А–µ–±–Є—В–µ–ї—П–Љ –≤—Л—Б–Њ–Ї–Њ–Ї–∞—З–µ—Б—В–≤–µ–љ–љ—Г—О –Є –і–Њ—Б—В—Г–њ–љ—Г—О –њ–Њ —Ж–µ–љ–µ –њ—А–Њ–і—Г–Ї—Ж–Є—О, —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М –∞–Ї—Ж–Є–Њ–љ–µ—А–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ъ–Њ–Љ–њ–∞–љ–Є–Є, –∞ —В–∞–Ї–ґ–µ —Г–і–µ–ї—П—В—М –њ—А–Є–Њ—А–Є—В–µ—В–љ–Њ–µ –≤–љ–Є–Љ–∞–љ–Є–µ –±–ї–∞–≥–Њ–њ–Њ–ї—Г—З–Є—О –љ–∞—И–Є—Е —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤, —Б–Њ–Ј–і–∞–≤–∞—П –њ–Њ–Ј–Є—В–Є–≤–љ—Г—О —А–∞–±–Њ—З—Г—О —Б—А–µ–і—Г, —Б–њ–Њ—Б–Њ–±—Б—В–≤—Г—О—Й—Г—О –њ–Њ–≤—Л—И–µ–љ–Є—О –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В–Є —В—А—Г–і–∞, –Є–љ–љ–Њ–≤–∞—Ж–Є—П–Љ –Є —Г–і–µ—А–ґ–∞–љ–Є—О –њ–µ—А—Б–Њ–љ–∞–ї–∞.

–Ч–∞ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–µ–є, –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞, –Њ–±—А–∞—Й–∞–є—В–µ—Б—М –љ–∞ —Б–∞–є—В –Я–Р–Ю ¬Ђ–У—А—Г–њ–њ–∞ –І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї cherkizovo-group.com

–У—А—Г–њ–њ–∞ ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї вАУ –Ї—А—Г–њ–љ–µ–є—И–Є–є –≤ –†–Њ—Б—Б–Є–Є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М –Љ—П—Б–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є. –У—А—Г–њ–њ–∞ –≤—Е–Њ–і–Є—В –≤ —В—А–Њ–є–Ї—Г –ї–Є–і–µ—А–Њ–≤ –љ–∞ —А—Л–љ–Ї–∞—Е –Ї—Г—А–Є–љ–Њ–≥–Њ –Љ—П—Б–∞, –Є–љ–і–µ–є–Ї–Є –Є –њ—А–Њ–і—Г–Ї—В–Њ–≤ –Љ—П—Б–Њ–њ–µ—А–µ—А–∞–±–Њ—В–Ї–Є.

–Ф–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –У—А—Г–њ–њ—Л –Њ—Е–≤–∞—В—Л–≤–∞–µ—В –≤—Б–µ –Ј–≤–µ–љ—М—П –≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ-—Б–±—Л—В–Њ–≤–Њ–є —Ж–µ–њ–Є вАУ –Њ—В –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Ї–Њ–Љ–±–Є–Ї–Њ—А–Љ–Њ–≤ –Є –≤—Л—А–∞—Й–Є–≤–∞–љ–Є—П —Б–Ї–Њ—В–∞ –і–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Љ—П—Б–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є –µ–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є. –Я—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–µ –Љ–Њ—Й–љ–Њ—Б—В–Є –У—А—Г–њ–њ—Л –≤–Ї–ї—О—З–∞—О—В 15 –њ—В–Є—Ж–µ–≤–Њ–і—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–ї–µ–Ї—Б–Њ–≤, 20 —Б–≤–Є–љ–Њ–Ї–Њ–Љ–њ–ї–µ–Ї—Б–Њ–≤, 13 –Љ—П—Б–Њ–њ–µ—А–µ—А–∞–±–∞—В—Л–≤–∞—О—Й–Є—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є, 13 –Ї–Њ–Љ–±–Є–Ї–Њ—А–Љ–Њ–≤—Л—Е –Ј–∞–≤–Њ–і–Њ–≤, –Љ–∞—Б–ї–Њ—Н–Ї—Б—В—А–∞–Ї—Ж–Є–Њ–љ–љ—Л–є –Ј–∞–≤–Њ–і –Є –±–Њ–ї–µ–µ 360 —В—Л—Б—П—З –≥–∞ —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л—Е –Ј–µ–Љ–µ–ї—М. –Я—А–Є–Њ—А–Є—В–µ—В–љ—Л–Љ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ–Љ –і–ї—П –У—А—Г–њ–њ—Л ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї —П–≤–ї—П–µ—В—Б—П –≤—Л—Б–Њ–Ї–Њ–µ –Ї–∞—З–µ—Б—В–≤–Њ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ –њ–Њ—В—А–µ–±–љ–Њ—Б—В—П–Љ –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є. –Ю –њ–Њ–њ—Г–ї—П—А–љ–Њ—Б—В–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї –≤ –†–Њ—Б—Б–Є–Є —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г—О—В –≤—Л—Б–Њ–Ї–Є–є —Г—А–Њ–≤–µ–љ—М —Г–Ј–љ–∞–≤–∞–µ–Љ–Њ—Б—В–Є –±—А–µ–љ–і–Њ–≤ –Є –ї–Њ—П–ї—М–љ–Њ—Б—В—М –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є.

–Р–Ї—Ж–Є–Є –У—А—Г–њ–њ—Л ¬Ђ–І–µ—А–Ї–Є–Ј–Њ–≤–Њ¬ї —В–Њ—А–≥—Г—О—В—Б—П –љ–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–µ (MOEX).

–Э–µ–Ї–Њ—В–Њ—А—Л–µ —Ж–Є—Д—А—Л –≤ –њ—А–µ—Б—Б-—А–µ–ї–Є–Ј–µ –Њ–Ї—А—Г–≥–ї–µ–љ—Л –і–ї—П —Г–і–Њ–±—Б—В–≤–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є.

–Ґ–µ—А–Љ–Є–љ—Л –љ–µ –њ–Њ –Љ–µ—В–Њ–і–Њ–ї–Њ–≥–Є–Є –Ь–°–§–Ю. –≠—В–Њ—В –њ—А–µ—Б—Б-—А–µ–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –љ–∞ –Њ—Б–љ–Њ–≤–µ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–є –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–Љ—Г —Б—В–∞–љ–і–∞—А—В—Г —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Њ—В—З—С—В–љ–Њ—Б—В–Є, –Є–ї–Є –Ь–°–§–Ю, –∞ —В–∞–Ї–ґ–µ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –љ–µ –Њ—В–љ–Њ—Б—П—Й–µ–є—Б—П –Ї –Ь–°–§–Ю. –Ф–∞–љ–љ—Л–µ, –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ–љ—Л–µ –љ–µ –њ–Њ —Б—В–∞–љ–і–∞—А—В–∞–Љ –Ь–°–§–Ю, –і–Њ–ї–ґ–љ—Л —А–∞—Б—Ж–µ–љ–Є–≤–∞—В—М—Б—П –Ї–∞–Ї –і–Њ–њ–Њ–ї–љ–µ–љ–Є–µ, –∞ –љ–µ –Ј–∞–Љ–µ–љ–∞ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ–љ–Њ–є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ь–°–§–Ю.

* –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –і–Њ—Е–Њ–і –і–Њ –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ –Є —А–∞—Б—Е–Њ–і–Њ–≤, –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М –Є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Є –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–∞–Ї –њ—А–Є–±—Л–ї—М –і–Њ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –Ј–∞ –њ–µ—А–Є–Њ–і –Ј–∞ –≤—Л—З–µ—В–Њ–Љ, –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ –Є –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤, –љ–µ—В—В–Њ, –њ—А–Є–±—Л–ї–Є (—Г–±—Л—В–Ї–∞) –Њ—В –Ї—Г—А—Б–Њ–≤—Л—Е —А–∞–Ј–љ–Є—Ж, –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Є –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤, —З–Є—Б—В–Њ–≥–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є—П —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –±–Є–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤, –і–Њ–ї–Є –≤ –њ—А–Є–±—Л–ї–Є (—Г–±—Л—В–Ї–µ) —Б–Њ–≤–Љ–µ—Б—В–љ—Л—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є –Є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –≤ —Б–Њ—Б—В–∞–≤–µ –±–∞–ї–∞–љ—Б–∞ –љ–µ–њ—А–Њ–і–∞–љ–љ–Њ–≥–Њ —Г—А–Њ–ґ–∞—П, –Ї–∞–Ї –њ–Њ–Ї–∞–Ј–∞–љ–Њ –≤ –Я—А–Є–ї–Њ–ґ–µ–љ–Є–Є 1. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П –Љ–∞—А–ґ–∞ –њ–Њ EBITDA –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–∞–Ї —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –≤—Л—А—Г—З–Ї–µ (–љ–µ—В—В–Њ). –Ф—А—Г–≥–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –љ–∞—И–µ–є –Њ—В—А–∞—Б–ї–Є –Љ–Њ–≥—Г—В —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA –Њ—В–ї–Є—З–љ—Л–Љ –Њ—В –љ–∞—Б —Б–њ–Њ—Б–Њ–±–Њ–Љ. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA –љ–µ —П–≤–ї—П–µ—В—Б—П –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–Љ, –њ—А–Є–љ—П—В—Л–Љ —Б–Њ–≥–ї–∞—Б–љ–Њ —Б—В–∞–љ–і–∞—А—В–∞–Љ –Ь–°–§–Ю –Є –і–Њ–ї–ґ–µ–љ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М—Б—П –≤ –і–Њ–њ–Њ–ї–љ–µ–љ–Є–µ, –Є –љ–µ —П–≤–ї—П–µ—В—Б—П –љ–Є –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–Њ–є —З–Є—Б—В–Њ–є –≤—Л—А—Г—З–Ї–Є, –љ–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—О –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Є –љ–µ –і–µ–љ–µ–ґ–љ—Л–Љ –њ–Њ—В–Њ–Ї–∞–Љ –Њ—В –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Ї–∞–Ї –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є. –≠—В–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –≤–Ї–ї—О—З–µ–љ—Л –≤ –і–∞–љ–љ—Г—О —Д–Є–љ–∞–љ—Б–Њ–≤—Г—О –Њ—В—З–µ—В–љ–Њ—Б—В—М, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Њ—В—А–∞–ґ–∞—О—В –≤–∞–ґ–љ—Г—О –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –У—А—Г–њ–њ—Л –±—А–∞—В—М –Ј–∞–є–Љ—Л –Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞—В—М –і–Њ–ї–≥, —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞—В—М –Ї–∞–њ–Є—В–∞–ї—М–љ—Л–µ —А–∞—Б—Е–Њ–і—Л, –∞ —В–∞–Ї–ґ–µ –њ–Њ–Љ–Њ–≥–∞—О—В –Њ—Ж–µ–љ–Є—В—М —Б–Њ–±–ї—О–і–µ–љ–Є–µ —В—А–µ–±–Њ–≤–∞–љ–Є–є –Ї –Њ–±–Њ—А–Њ—В–љ–Њ–Љ—Г –Ї–∞–њ–Є—В–∞–ї—Г, –Є —П–≤–ї—П—О—В—Б—П –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ–Є –Є–Ј–Љ–µ—А–µ–љ–Є—П –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є. –Т —В–Њ –≤—А–µ–Љ—П –Ї–∞–Ї –Є–Ј–љ–Њ—Б –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—О—В—Б—П –Ї–∞–Ї –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–µ –Ј–∞—В—А–∞—В—Л –≤ –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Ь–°–§–Ю, —Н—В–Є —А–∞—Б—Е–Њ–і—Л, –≥–ї–∞–≤–љ—Л–Љ –Њ–±—А–∞–Ј–Њ–Љ, –њ–Њ–Ї–∞–Ј—Л–≤–∞—О—В –љ–µ —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б —А–∞—Б—Е–Њ–і–Њ–Љ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Ј–∞—В—А–∞—В—Л, –Њ—В–љ–Њ—Б—П—Й–Є–µ—Б—П –Ї –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ –∞–Ї—В–Є–≤–∞–Љ, –њ—А–Є–Њ–±—А–µ—В–µ–љ–љ—Л–Љ –Є–ї–Є —Б–Њ–Ј–і–∞–љ–љ—Л–Љ –≤ –њ—А–µ–і—Л–і—Г—Й–Є–µ –њ–µ—А–Є–Њ–і—Л. –Э–∞—И –Љ–µ—В–Њ–і —А–∞—Б—З–µ—В–∞ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П EBITDA —И–Є—А–Њ–Ї–Њ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ–Є –Є –∞–љ–∞–ї–Є—В–Є–Ї–∞–Љ–Є –і–ї—П –Њ—Ж–µ–љ–Ї–Є –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Ъ–Њ–Љ–њ–∞–љ–Є–Є. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М EBITDA –њ—А–Є–≤–Њ–і–Є—В—Б—П –Ї –љ–∞—И–Є–Љ –Ї–Њ–љ—Б–Њ–ї–Є–і–Є—А–Њ–≤–∞–љ–љ—Л–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ –Њ—В—З–µ—В–љ–Њ—Б—В–Є –≤ –Я—А–Є–ї–Њ–ґ–µ–љ–Є–Є 1.

** –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–∞–Ї –њ—А–Є–±—Л–ї—М –Ј–∞ –њ–µ—А–Є–Њ–і –Ј–∞ –≤—Л—З–µ—В–Њ–Љ —З–Є—Б—В–Њ–≥–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є—П —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –±–Є–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤, –њ—А–Є–Ј–љ–∞–≤–∞–µ–Љ–Њ–≥–Њ –У—А—Г–њ–њ–Њ–є, –∞ —В–∞–Ї–ґ–µ —Б–Њ–≤–Љ–µ—Б—В–љ—Л–Љ–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П–Љ–Є –У—А—Г–њ–њ—Л. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П –Љ–∞—А–ґ–∞ –њ–Њ —З–Є—Б—В–Њ–є –њ—А–Є–±—Л–ї–Є –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–∞–Ї —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –≤—Л—А—Г—З–Ї–µ (–љ–µ—В—В–Њ). –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –љ–µ —П–≤–ї—П–µ—В—Б—П –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–Љ, –њ—А–Є–љ—П—В—Л–Љ —Б–Њ–≥–ї–∞—Б–љ–Њ —Б—В–∞–љ–і–∞—А—В–∞–Љ –Ь–°–§–Ю, –Є –і–Њ–ї–ґ–љ–∞ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М—Б—П –≤ –і–Њ–њ–Њ–ї–љ–µ–љ–Є–µ –Ї, –∞ –љ–µ –≤ –Ї–∞—З–µ—Б—В–≤–µ –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Л –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –≤–Ї–ї—О—З–µ–љ–љ–Њ–є –≤ –Ї–Њ–љ—Б–Њ–ї–Є–і–Є—А–Њ–≤–∞–љ–љ—Г—О —Д–Є–љ–∞–љ—Б–Њ–≤—Г—О –Њ—В—З–µ—В–љ–Њ—Б—В—М. –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –≤–Ї–ї—О—З–µ–љ–∞ –≤ –і–∞–љ–љ—Г—О —Д–Є–љ–∞–љ—Б–Њ–≤—Г—О –Њ—В—З–µ—В–љ–Њ—Б—В—М, —В–∞–Ї –Ї–∞–Ї –і–∞–µ—В –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О, –њ–Њ–ї–µ–Ј–љ—Г—О –і–ї—П –Њ—Ж–µ–љ–Ї–Є –і–Є–≤–Є–і–µ–љ–і–љ—Л—Е –≤—Л–њ–ї–∞—В.

*** –І–Є—Б—В—Л–є –і–Њ–ї–≥ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї –Њ–±—Й–Є–є –і–Њ–ї–≥ –Ј–∞ –≤—Л—З–µ—В–Њ–Љ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є –Є—Е —Н–Ї–≤–Є–≤–∞–ї–µ–љ—В–Њ–≤, –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ—Л—Е –Є –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –і–µ–њ–Њ–Ј–Є—В–Њ–≤.

**** –°–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ—Л–є —Б–≤–Њ–±–Њ–і–љ—Л–є –і–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї –І–Є—Б—В—Л–µ –і–µ–љ–µ–ґ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞, –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –Њ—В –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Ј–∞ –≤—Л—З–µ—В–Њ–Љ –Ї–∞–њ–Є—В–∞–ї—М–љ—Л—Е –Ј–∞—В—А–∞—В –љ–∞ –њ–Њ–і–і–µ—А–ґ–∞–љ–Є–µ.

–Я–Р–†–Ґ–Э–Б–†–Ђ –Я–†–Ю–Х–Ъ–Ґ–Р

–Э–Њ–≤–Њ—Б—В–Є

–Ъ–Є—А–Њ–≤—Б–Ї–∞—П –Њ–±–ї–∞—Б—В—М - –љ–µ –Њ—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—В—М—Б—П –Є –≤–љ–µ–і—А—П—В—М –љ–Њ–≤—Л–µ –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ—Л–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є

29.06.2026 315–Ф–ї—П —Б–∞—Е–∞–ї–Є–љ—Б–Ї–Њ–є –њ—В–Є—Ж–µ—Д–∞–±—А–Є–Ї–Є ¬Ђ–Ю—Б—В—А–Њ–≤–љ–∞—П¬ї –Є—Й—Г—В –Є–љ–≤–µ—Б—В–Њ—А–∞ —Б –Љ–∞—В–µ—А–Є–Ї–∞

29.06.2026 64–Ъ–Є—В–∞–є—Б–Ї–Є–µ –Є–Љ–њ–Њ—А—В—С—А—Л –Љ—П—Б–∞ –Ј–∞–Є–љ—В–µ—А–µ—Б–Њ–≤–∞–љ—Л –≤ –љ–Њ–≤—Л—Е —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –њ–Њ—Б—В–∞–≤—Й–Є–Ї–∞—Е

29.06.2026 319–Я–Њ–ї—М—Б–Ї–Є–µ –њ—В–Є—Ж–µ–≤–Њ–і—Л –Є—Б–њ—Г–≥–∞–ї–Є—Б—М —Б—В—А–Њ—П—Й–µ–є—Б—П –љ–∞ –£–Ї—А–∞–Є–љ–µ –њ—В–Є—Ж–µ—Д–µ—А–Љ—Л

29.06.2026 67–І–µ–ї—П–±–Є–љ—Б–Ї–Є–є —Г—З–µ–љ—Л–є —А–∞–Ј—А–∞–±–Њ—В–∞–ї –Ї–Њ–љ—Ж–µ–њ—Ж–Є—О ¬Ђ—Г–Љ–љ–Њ–є¬ї —Д–µ—А–Љ—Л –њ–Њ–і –Ї–Њ–љ—В—А–Њ–ї–µ–Љ —З–µ–ї–Њ–≤–µ–Ї–∞

29.06.2026 324–†–Њ—Б—Б–µ–ї—М—Е–Њ–Ј–љ–∞–і–Ј–Њ—А –њ—А–Є–љ—П–ї —Г—З–∞—Б—В–Є–µ –≤ —А–Њ—Б—Б–Є–є—Б–Ї–Њ-–ї–∞–Њ—Б—Б–Ї–Є—Е –Ї–Њ–љ—Б—Г–ї—М—В–∞—Ж–Є—П—Е –њ–Њ –±–Є–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–є –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В–Є

29.06.2026 292–†–∞–Ј–≤–Є—В–Є–µ –њ—В–Є—Ж–µ–≤–Њ–і—Б—В–≤–∞ –≤ –Ъ—Л—А–≥—Л–Ј—Б—В–∞–љ–µ: –њ—Г—В—М –Ї –њ–Њ–ї–љ–Њ–є –Љ–Њ—Й–љ–Њ—Б—В—М—О –њ—В–Є—Ж–µ—Д–∞–±—А–Є–Ї–Є ¬Ђ–≠–Ї–Њ –Ъ—Г—И¬ї

28.06.2026 65–Ь–∞—А–Є–є –≠–ї: –ї–Є–і–µ—А—Б—В–≤–Њ –≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ —П–Є—Ж –≤ –Я—А–Є–≤–Њ–ї–ґ—Б–Ї–Њ–Љ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–Љ –Њ–Ї—А—Г–≥–µ

28.06.2026 474–С—Г–і—Г—Й–µ–µ –Љ—П—Б–∞: –Ї—Г–ї—М—В–Є–≤–Є—А–Њ–≤–∞–љ–љ–Њ–µ –Љ—П—Б–Њ –Ї–∞–Ї –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–∞ —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ–Љ—Г –ґ–Є–≤–Њ—В–љ–Њ–≤–Њ–і—Б—В–≤—Г

28.06.2026 519–Ъ–Є—В–∞–є –Є –Ъ–∞–Ј–∞—Е—Б—В–∞–љ: –њ–µ—А—Б–њ–µ–Ї—В–Є–≤—Л –Є–Љ–њ–Њ—А—В–∞ –Њ—Е–ї–∞–ґ–і—С–љ–љ–Њ–≥–Њ –Љ—П—Б–∞ –Є —А–∞–Ј–≤–Є—В–Є–µ —В–Њ—А–≥–Њ–≤–Њ-—Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —Б–Њ—В—А—Г–і–љ–Є—З–µ—Б—В–≤–∞

28.06.2026 504–Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –≤–µ—В–µ—А–Є–љ–∞—А–љ–∞—П –∞–Ї–∞–і–µ–Љ–Є—П: –Є–љ–љ–Њ–≤–∞—Ж–Є–Є –≤ –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞–љ–Є–Є –Ј–∞–±–Њ–ї–µ–≤–∞–љ–Є–є –Є —А–∞–Ј–≤–Є—В–Є–µ –∞–≥—А–∞—А–љ–Њ–є –љ–∞—Г–Ї–Є

28.06.2026 57–Ш–љ—Д–ї—П—Ж–Є—П –≤ –†–Њ—Б—Б–Є–Є —Г—Б–Ї–Њ—А–Є–ї–∞—Б—М

28.06.2026 590¬Ђ–Р–У–†–Ю–°–Ш–Ы–Р¬ї —А–∞–Ј–≤–Є–≤–∞–µ—В —Е–∞–ї—П–ї—М-–∞—Б—Б–Њ—А—В–Є–Љ–µ–љ—В: 180 –њ–Њ–Ј–Є—Ж–Є–є –і–ї—П —А–Њ–Ј–љ–Є—Ж—Л, HoReCa –Є —Н–Ї—Б–њ–Њ—А—В–∞

28.06.2026 459–Я–Њ–і–њ–Є—Б–∞—В—М—Б—П –љ–∞ –љ–Њ–≤–Њ—Б—В–Є