Группа «Черкизово» объявляет финансовые результаты за первое полугодие 2025 года

Москва, Россия — 29 августа 2025 года — Группа «Черкизово» (MOEX: GCHE), крупнейший в России вертикально интегрированный производитель мясной продукции, объявляет неаудированные консолидированные финансовые результаты по МСФО за первое полугодие 2025 года.

Основные корпоративные события первого полугодия:

• Компания увеличила продажи в натуральном выражении на 5% по сравнению с аналогичным периодом прошлого года благодаря недавнему приобретению птицеводческого актива в Тюменской области, расширению производства мяса птицы в Алтайском крае и возобновлению работы бройлерных площадок в Челябинской области после реконструкции. Без учета приобретения в Тюменской области объемы продаж выросли на 1%.

• В сегменте Фудсервис продажи увеличилась на 21% в денежном и на 18,4% в натуральном выражении к аналогичному периоду прошлого года за счет расширения бизнеса как в оптовом канале и в несетевых заведениях HoReCa, так и в крупных сетях быстрого питания.

• Экспортные продажи Компании увеличились на 27% в денежном и на 33% в натуральном выражении благодаря росту поставок в страны СНГ, Азии и Ближнего Востока.

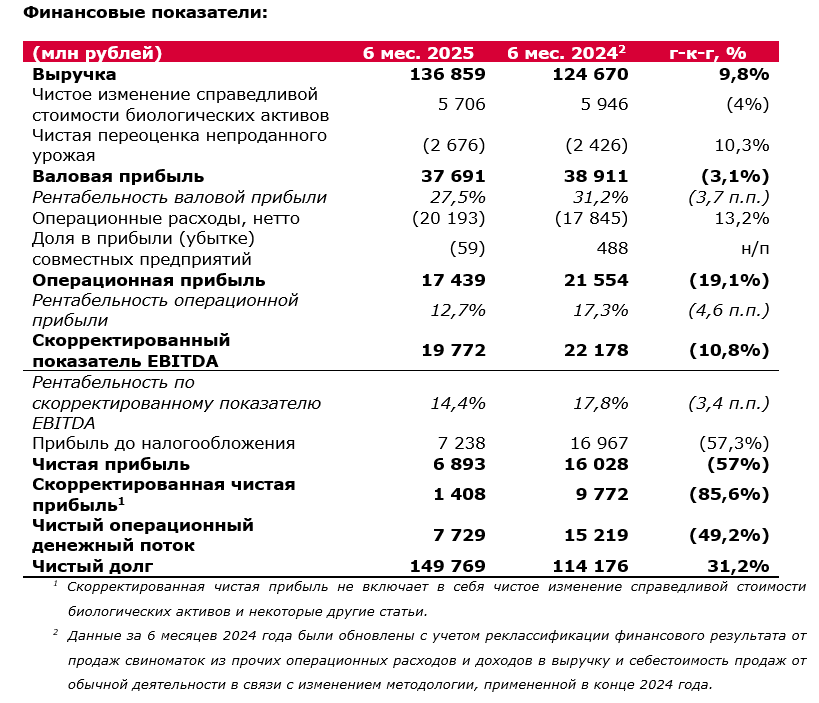

• Рост физических объемов продаж, благоприятная структура каналов сбыта и увеличение цен на свинину и индейку были компенсированы в отчетном периоде более медленным ростом цен на мясо курицы. В результате чистая выручка Компании увеличилась на 9,8%.

• Скорректированный показатель EBITDA сократился на 10,8% по сравнению с первым полугодием 2024 года. Его значение в сочетании с более высокими процентными расходами привело к снижению чистой прибыли на 57% до 6,9 млрд рублей. Данный показатель, однако, улучшился после полученного по итогам первого квартала чистого убытка.

• Рейтинговые агентства «Эксперт РА» и АКРА подтвердили кредитные рейтинги Компании на уровнях ruAA и AA(RU) соответственно, сохранив по ним стабильный прогноз. Агентства отметили сильные рыночные позиции Группы, укрепление ее вертикальной интеграции, высокую ликвидность и рентабельность бизнеса, а также низкий уровень корпоративных рисков.

• Компания стала победителем премии «HR-бренд 2024», получив золото в номинации «Мир» за проект по обучению и адаптации иностранных сотрудников с помощью искусственного интеллекта.

Комментарий Компании:

В течение первого полугодия 2025 года на финансовые результаты Компании негативно влияло снижение цен на птицеводческую продукцию, продолжающийся рост издержек, а также существенно завышенная стоимость заемного капитала.

Мы увеличили объемы реализации на 5% к аналогичному периоду прошлого года благодаря успешной и быстрой интеграции недавно приобретенного птицеводческого актива в Тюменской области, расширению производства мяса птицы в Алтайском крае и завершению реконструкции наших бройлерных площадок в Челябинской области. Наш акцент на развитии продаж брендированной продукции в ритейле, в каналах Фудсервис и Экспорт, а также сохранившиеся во втором квартале высокие цены на свинину и индейку вместе с ростом объемов способствовали увеличению чистой выручки на 10% год к году, несмотря на низкие цены на куриное мясо в отчетном периоде.

Ослабление рентабельности Компании было дополнительно вызвано значительным ростом затрат на приобретение зерна и другого сырья, удорожанием упаковочных материалов, все более высокими тарифами на логистику и складские услуги, увеличением расходов на производственный персонал и сильным ростом процентных расходов. В результате наша чистая прибыль в отчетном периоде значительно снизилась, а свободный денежный поток стал отрицательным.

Для реализации инвестиционных проектов Компании сдерживающим фактором по-прежнему остается высокая стоимость заемного капитала и ограниченный доступ к льготному финансированию. Чтобы поддержать достаточный уровень ликвидности, Компания скорректировала свою инвестиционную программу, сфокусировавшись только на высокорентабельных и субсидируемых проектах.

Несмотря на высокий рост издержек, мы видим перспективы увеличения рентабельности во второй половине года благодаря ожидаемой стабилизации баланса спроса и предложения на рынке куриного мяса. Компания продолжит развивать каналы Фудсервис и Экспорт, увеличивать объемы продаж брендированной продукции в ритейле, оптимизировать затраты и улучшать производственную эффективность, в том числе за счет повышения уровня автоматизации предприятий. Прочная вертикальная интеграция и сильный портфель федеральных брендов надежно гарантируют устойчивость нашего бизнеса и обеспечивают крепкую основу для его дальнейшего роста.

• Рост выручки на 9,8% год к году был обусловлен увеличением производства на 4,5% и ростом цен на 5,2%. Стоимость куриного мяса снизилась на 5,1% в годовом исчислении, что было частично компенсировано ростом цен на свинину и индейку на 11,9% и 6,3% соответственно.

• Себестоимость реализованной продукции увеличилась на 14,5%, опередив темпы роста выручки, что привело к снижению валовой рентабельности. Рост расходов был обусловлен в основном увеличением цен на зерновые культуры (пшеницу и кукурузу) более чем на 60%. В результате валовая прибыль снизилась на 3,1% год к году.

• Операционная прибыль сократилась на 19,1% к аналогичному периоду прошлого года. Снижение показателя было обусловлено, в частности, ростом расходов на логистику и коммерческую деятельность. Рентабельность операционной прибыли снизилась с 17,3% в первом полугодии 2024 года до 12,7% в первом полугодии 2025 года.

• Из-за высокой стоимости заемного финансирования Компания сократила инвестиции в первом полугодии 2025 года: капитальные затраты составили 10,6 млрд рублей (на 37,1% меньше, чем годом ранее).

• По состоянию на 30 июня чистый долг составлял 149,8 млрд рублей. Отношение чистого долга к EBITDA увеличилось до 3,4 по сравнению с 2,1 годом ранее. Чистые процентные расходы выросли более чем вдвое - с 4,8 млрд рублей в первом полугодии 2024 года до 11,2 млрд рублей в первом полугодии 2025 года.

• В результате скорректированная чистая прибыль снизилась с 9,8 млрд рублей до 1,4 млрд рублей.

• Операционный денежный поток достиг 7,7 млрд рублей. Средний показатель доли оборотного капитала в чистой выручке увеличился до 24,2% с 21,9% в прошлом году из-за опережающего роста стоимости запасов на фоне более медленного увеличения выручки.

• Скорректированный свободный денежный поток Компании был отрицательным и составил 2,8 млрд рублей.

Перспективы развития

Во второй половине 2025 года Компания продолжит фокусироваться на увеличении продаж высокодоходных категорий – индейки и свинины, а также готовых к употреблению продуктов с высокой добавленной стоимостью. В сегменте куриного мяса есть перспективы увеличения продаж бренда «Петелинка» за счет его развития в регионах Урала и Сибири. Кроме того, ожидается дальнейший рост объемов реализации в каналах Экспорт и Фудсервис.

Компания продолжит оптимизировать затраты, повышая производительность труда, развивая автоматизацию и внедряя инновации в R&D и в производственные процессы. При этом инвестиционная программа Группы на 2025 год существенно сокращена в связи с очень высокой стоимостью заемного капитала и снижением объемов субсидируемого финансирования.

С 2024 года Компания внедряет интегрированное решение на базе «1С:ERP», которое позволит ей реализовать новые возможности для роста, повысить производительность труда сотрудников, оптимизировать процессы, усовершенствовать алгоритм принятия решений, улучшить эффективность всех сегментов бизнеса. Запуск пилотной фазы проекта ожидается во второй половине 2025 года.

Компания продолжит использовать свои главные конкурентные преимущества: устойчивую вертикальную интеграцию, сильные бренды, высококлассные производственные активы, квалифицированную и опытную команду, умеющую справляться с различными внешними вызовами.

Нашими ключевыми задачами остаются предоставление потребителям доступных по цене высококачественных мясных продуктов, увеличение акционерной стоимости Компании, а также благополучие наших сотрудников. Для них мы создаем позитивную рабочую среду, способствующую повышению производительности труда, инновациям и удержанию персонала.

Группа «Черкизово» — крупнейший в России производитель мясной продукции. Компания занимает 1-е место на рынке куриного мяса, 2-е место – на рынке мяса индейки, 5-е место – на рынке свинины, 3-е место – на рынке продуктов мясопереработки.

Деятельность Группы охватывает все звенья в производственно-сбытовой цепи — от производства комбикормов и выращивания скота до производства мясной продукции и ее реализации. Производственные мощности Группы включают 15 птицеводческих комплексов, одну площадку по выращиванию индеек, 20 свиноводческих комплексов, 13 мясоперерабатывающих предприятий, 13 комбикормовых заводов, маслоэкстракционный завод, а также сельскохозяйственные угодья площадью более 360 тыс. гектаров. Приоритетным направлением для Группы «Черкизово» является высокое качество продукции и соответствие потребностям покупателей. О популярности продукции «Черкизово» в России свидетельствуют высокий уровень узнаваемости брендов и лояльность потребителей.

Акции Группы «Черкизово» торгуются на Московской бирже (MOEX).

Некоторые показатели в настоящем пресс-релизе округлены для удобства пользователей.

Термины не по методологии МСФО. Этот пресс-релиз подготовлен на основе финансовой информации, соответствующей международному стандарту финансовой отчётности, или МСФО, а также информации, не относящейся к МСФО. Данные, подготовленные не по стандартам МСФО, должны расцениваться как дополнение, а не замена информации, подготовленной в соответствии с МСФО.

* Скорректированный доход до процентных доходов и расходов, налога на прибыль и амортизации (Скорректированный показатель EBITDA). Скорректированный показатель EBITDA определяется как прибыль до налогообложения за период за вычетом процентных доходов и процентных расходов, нетто, прибыли (убытка) от курсовых разниц, амортизации основных средств и нематериальных активов, чистого изменения справедливой стоимости биологических активов, доли в прибыли (убытке) совместных предприятий, амортизация основных средств и нематериальных активов в составе баланса непроданного урожая и изменения справедливой стоимости инвестиций в закрытый паевой инвестиционный фонд, как показано в Приложении 1. Скорректированная маржа по EBITDA определяется как скорректированный показатель EBITDA по отношению к выручке (нетто). Другие компании нашей отрасли могут рассчитывать скорректированный показатель EBITDA отличным от нас способом. Скорректированный показатель EBITDA не является показателем, принятым согласно стандартам МСФО и должен рассматриваться в дополнение, и не является ни альтернативой чистой выручки, ни показателю операционной деятельности, и не денежным потокам от операционной деятельности как показатель ликвидности. Эти показатели включены в данную финансовую отчетность, поскольку отражают важную информацию о возможности Группы брать займы и обслуживать долг, способности финансировать капитальные расходы, а также помогают оценить соблюдение требований к оборотному капиталу, и являются показателями измерения доходности. В то время как износ основных средств и амортизация нематериальных активов рассматриваются как операционные затраты в отчетности МСФО, эти расходы, главным образом, показывают не связанные с расходом денежных средств затраты, относящиеся к долгосрочным активам, приобретенным или созданным в предыдущие периоды. Наш метод расчета показателя EBITDA широко используются инвесторами и аналитиками для оценки операционной деятельности Компании. Скорректированный показатель EBITDA приводится к нашим консолидированным показателям отчетности в Приложении 1 (фото ниже).

** Скорректированная чистая прибыль. Скорректированная чистая прибыль определяется как прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными предприятиями Группы. Скорректированная маржа по чистой прибыли определяется как скорректированная чистая прибыль по отношению к выручке (нетто). Скорректированная чистая прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная чистая прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки дивидендных выплат.

*** Чистый долг рассчитывается как общий долг за вычетом денежных средств и их эквивалентов, краткосрочных и долгосрочных банковских депозитов.

**** Скорректированный свободный денежный поток рассчитывается как Чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат на поддержание.

Основные корпоративные события первого полугодия:

• Компания увеличила продажи в натуральном выражении на 5% по сравнению с аналогичным периодом прошлого года благодаря недавнему приобретению птицеводческого актива в Тюменской области, расширению производства мяса птицы в Алтайском крае и возобновлению работы бройлерных площадок в Челябинской области после реконструкции. Без учета приобретения в Тюменской области объемы продаж выросли на 1%.

• В сегменте Фудсервис продажи увеличилась на 21% в денежном и на 18,4% в натуральном выражении к аналогичному периоду прошлого года за счет расширения бизнеса как в оптовом канале и в несетевых заведениях HoReCa, так и в крупных сетях быстрого питания.

• Экспортные продажи Компании увеличились на 27% в денежном и на 33% в натуральном выражении благодаря росту поставок в страны СНГ, Азии и Ближнего Востока.

• Рост физических объемов продаж, благоприятная структура каналов сбыта и увеличение цен на свинину и индейку были компенсированы в отчетном периоде более медленным ростом цен на мясо курицы. В результате чистая выручка Компании увеличилась на 9,8%.

• Скорректированный показатель EBITDA сократился на 10,8% по сравнению с первым полугодием 2024 года. Его значение в сочетании с более высокими процентными расходами привело к снижению чистой прибыли на 57% до 6,9 млрд рублей. Данный показатель, однако, улучшился после полученного по итогам первого квартала чистого убытка.

• Рейтинговые агентства «Эксперт РА» и АКРА подтвердили кредитные рейтинги Компании на уровнях ruAA и AA(RU) соответственно, сохранив по ним стабильный прогноз. Агентства отметили сильные рыночные позиции Группы, укрепление ее вертикальной интеграции, высокую ликвидность и рентабельность бизнеса, а также низкий уровень корпоративных рисков.

• Компания стала победителем премии «HR-бренд 2024», получив золото в номинации «Мир» за проект по обучению и адаптации иностранных сотрудников с помощью искусственного интеллекта.

Комментарий Компании:

В течение первого полугодия 2025 года на финансовые результаты Компании негативно влияло снижение цен на птицеводческую продукцию, продолжающийся рост издержек, а также существенно завышенная стоимость заемного капитала.

Мы увеличили объемы реализации на 5% к аналогичному периоду прошлого года благодаря успешной и быстрой интеграции недавно приобретенного птицеводческого актива в Тюменской области, расширению производства мяса птицы в Алтайском крае и завершению реконструкции наших бройлерных площадок в Челябинской области. Наш акцент на развитии продаж брендированной продукции в ритейле, в каналах Фудсервис и Экспорт, а также сохранившиеся во втором квартале высокие цены на свинину и индейку вместе с ростом объемов способствовали увеличению чистой выручки на 10% год к году, несмотря на низкие цены на куриное мясо в отчетном периоде.

Ослабление рентабельности Компании было дополнительно вызвано значительным ростом затрат на приобретение зерна и другого сырья, удорожанием упаковочных материалов, все более высокими тарифами на логистику и складские услуги, увеличением расходов на производственный персонал и сильным ростом процентных расходов. В результате наша чистая прибыль в отчетном периоде значительно снизилась, а свободный денежный поток стал отрицательным.

Для реализации инвестиционных проектов Компании сдерживающим фактором по-прежнему остается высокая стоимость заемного капитала и ограниченный доступ к льготному финансированию. Чтобы поддержать достаточный уровень ликвидности, Компания скорректировала свою инвестиционную программу, сфокусировавшись только на высокорентабельных и субсидируемых проектах.

Несмотря на высокий рост издержек, мы видим перспективы увеличения рентабельности во второй половине года благодаря ожидаемой стабилизации баланса спроса и предложения на рынке куриного мяса. Компания продолжит развивать каналы Фудсервис и Экспорт, увеличивать объемы продаж брендированной продукции в ритейле, оптимизировать затраты и улучшать производственную эффективность, в том числе за счет повышения уровня автоматизации предприятий. Прочная вертикальная интеграция и сильный портфель федеральных брендов надежно гарантируют устойчивость нашего бизнеса и обеспечивают крепкую основу для его дальнейшего роста.

• Рост выручки на 9,8% год к году был обусловлен увеличением производства на 4,5% и ростом цен на 5,2%. Стоимость куриного мяса снизилась на 5,1% в годовом исчислении, что было частично компенсировано ростом цен на свинину и индейку на 11,9% и 6,3% соответственно.

• Себестоимость реализованной продукции увеличилась на 14,5%, опередив темпы роста выручки, что привело к снижению валовой рентабельности. Рост расходов был обусловлен в основном увеличением цен на зерновые культуры (пшеницу и кукурузу) более чем на 60%. В результате валовая прибыль снизилась на 3,1% год к году.

• Операционная прибыль сократилась на 19,1% к аналогичному периоду прошлого года. Снижение показателя было обусловлено, в частности, ростом расходов на логистику и коммерческую деятельность. Рентабельность операционной прибыли снизилась с 17,3% в первом полугодии 2024 года до 12,7% в первом полугодии 2025 года.

• Из-за высокой стоимости заемного финансирования Компания сократила инвестиции в первом полугодии 2025 года: капитальные затраты составили 10,6 млрд рублей (на 37,1% меньше, чем годом ранее).

• По состоянию на 30 июня чистый долг составлял 149,8 млрд рублей. Отношение чистого долга к EBITDA увеличилось до 3,4 по сравнению с 2,1 годом ранее. Чистые процентные расходы выросли более чем вдвое - с 4,8 млрд рублей в первом полугодии 2024 года до 11,2 млрд рублей в первом полугодии 2025 года.

• В результате скорректированная чистая прибыль снизилась с 9,8 млрд рублей до 1,4 млрд рублей.

• Операционный денежный поток достиг 7,7 млрд рублей. Средний показатель доли оборотного капитала в чистой выручке увеличился до 24,2% с 21,9% в прошлом году из-за опережающего роста стоимости запасов на фоне более медленного увеличения выручки.

• Скорректированный свободный денежный поток Компании был отрицательным и составил 2,8 млрд рублей.

Перспективы развития

Во второй половине 2025 года Компания продолжит фокусироваться на увеличении продаж высокодоходных категорий – индейки и свинины, а также готовых к употреблению продуктов с высокой добавленной стоимостью. В сегменте куриного мяса есть перспективы увеличения продаж бренда «Петелинка» за счет его развития в регионах Урала и Сибири. Кроме того, ожидается дальнейший рост объемов реализации в каналах Экспорт и Фудсервис.

Компания продолжит оптимизировать затраты, повышая производительность труда, развивая автоматизацию и внедряя инновации в R&D и в производственные процессы. При этом инвестиционная программа Группы на 2025 год существенно сокращена в связи с очень высокой стоимостью заемного капитала и снижением объемов субсидируемого финансирования.

С 2024 года Компания внедряет интегрированное решение на базе «1С:ERP», которое позволит ей реализовать новые возможности для роста, повысить производительность труда сотрудников, оптимизировать процессы, усовершенствовать алгоритм принятия решений, улучшить эффективность всех сегментов бизнеса. Запуск пилотной фазы проекта ожидается во второй половине 2025 года.

Компания продолжит использовать свои главные конкурентные преимущества: устойчивую вертикальную интеграцию, сильные бренды, высококлассные производственные активы, квалифицированную и опытную команду, умеющую справляться с различными внешними вызовами.

Нашими ключевыми задачами остаются предоставление потребителям доступных по цене высококачественных мясных продуктов, увеличение акционерной стоимости Компании, а также благополучие наших сотрудников. Для них мы создаем позитивную рабочую среду, способствующую повышению производительности труда, инновациям и удержанию персонала.

Группа «Черкизово» — крупнейший в России производитель мясной продукции. Компания занимает 1-е место на рынке куриного мяса, 2-е место – на рынке мяса индейки, 5-е место – на рынке свинины, 3-е место – на рынке продуктов мясопереработки.

Деятельность Группы охватывает все звенья в производственно-сбытовой цепи — от производства комбикормов и выращивания скота до производства мясной продукции и ее реализации. Производственные мощности Группы включают 15 птицеводческих комплексов, одну площадку по выращиванию индеек, 20 свиноводческих комплексов, 13 мясоперерабатывающих предприятий, 13 комбикормовых заводов, маслоэкстракционный завод, а также сельскохозяйственные угодья площадью более 360 тыс. гектаров. Приоритетным направлением для Группы «Черкизово» является высокое качество продукции и соответствие потребностям покупателей. О популярности продукции «Черкизово» в России свидетельствуют высокий уровень узнаваемости брендов и лояльность потребителей.

Акции Группы «Черкизово» торгуются на Московской бирже (MOEX).

Некоторые показатели в настоящем пресс-релизе округлены для удобства пользователей.

Термины не по методологии МСФО. Этот пресс-релиз подготовлен на основе финансовой информации, соответствующей международному стандарту финансовой отчётности, или МСФО, а также информации, не относящейся к МСФО. Данные, подготовленные не по стандартам МСФО, должны расцениваться как дополнение, а не замена информации, подготовленной в соответствии с МСФО.

* Скорректированный доход до процентных доходов и расходов, налога на прибыль и амортизации (Скорректированный показатель EBITDA). Скорректированный показатель EBITDA определяется как прибыль до налогообложения за период за вычетом процентных доходов и процентных расходов, нетто, прибыли (убытка) от курсовых разниц, амортизации основных средств и нематериальных активов, чистого изменения справедливой стоимости биологических активов, доли в прибыли (убытке) совместных предприятий, амортизация основных средств и нематериальных активов в составе баланса непроданного урожая и изменения справедливой стоимости инвестиций в закрытый паевой инвестиционный фонд, как показано в Приложении 1. Скорректированная маржа по EBITDA определяется как скорректированный показатель EBITDA по отношению к выручке (нетто). Другие компании нашей отрасли могут рассчитывать скорректированный показатель EBITDA отличным от нас способом. Скорректированный показатель EBITDA не является показателем, принятым согласно стандартам МСФО и должен рассматриваться в дополнение, и не является ни альтернативой чистой выручки, ни показателю операционной деятельности, и не денежным потокам от операционной деятельности как показатель ликвидности. Эти показатели включены в данную финансовую отчетность, поскольку отражают важную информацию о возможности Группы брать займы и обслуживать долг, способности финансировать капитальные расходы, а также помогают оценить соблюдение требований к оборотному капиталу, и являются показателями измерения доходности. В то время как износ основных средств и амортизация нематериальных активов рассматриваются как операционные затраты в отчетности МСФО, эти расходы, главным образом, показывают не связанные с расходом денежных средств затраты, относящиеся к долгосрочным активам, приобретенным или созданным в предыдущие периоды. Наш метод расчета показателя EBITDA широко используются инвесторами и аналитиками для оценки операционной деятельности Компании. Скорректированный показатель EBITDA приводится к нашим консолидированным показателям отчетности в Приложении 1 (фото ниже).

** Скорректированная чистая прибыль. Скорректированная чистая прибыль определяется как прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными предприятиями Группы. Скорректированная маржа по чистой прибыли определяется как скорректированная чистая прибыль по отношению к выручке (нетто). Скорректированная чистая прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная чистая прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки дивидендных выплат.

*** Чистый долг рассчитывается как общий долг за вычетом денежных средств и их эквивалентов, краткосрочных и долгосрочных банковских депозитов.

**** Скорректированный свободный денежный поток рассчитывается как Чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат на поддержание.

ПАРТНЁРЫ ПРОЕКТА

Новости

Кировская область - не останавливаться и внедрять новые отечественные технологии

29.06.2026 255Для сахалинской птицефабрики «Островная» ищут инвестора с материка

29.06.2026 61Китайские импортёры мяса заинтересованы в новых российских поставщиках

29.06.2026 256Польские птицеводы испугались строящейся на Украине птицефермы

29.06.2026 63Челябинский ученый разработал концепцию «умной» фермы под контролем человека

29.06.2026 262Россельхознадзор принял участие в российско-лаосских консультациях по биологической безопасности

29.06.2026 234Развитие птицеводства в Кыргызстане: путь к полной мощностью птицефабрики «Эко Куш»

28.06.2026 63Марий Эл: лидерство в производстве яиц в Приволжском федеральном округе

28.06.2026 470Будущее мяса: культивированное мясо как альтернатива традиционному животноводству

28.06.2026 457Китай и Казахстан: перспективы импорта охлаждённого мяса и развитие торгово-экономического сотрудничества

28.06.2026 438Московская ветеринарная академия: инновации в прогнозировании заболеваний и развитие аграрной науки

28.06.2026 56Инфляция в России ускорилась

28.06.2026 521«АГРОСИЛА» развивает халяль-ассортимент: 180 позиций для розницы, HoReCa и экспорта

28.06.2026 407Подписаться на новости