Группа «Черкизово» объявляет финансовые результаты за три месяца 2025 года

Москва, Россия — 16 мая 2025 года — Группа «Черкизово» (MOEX: GCHE), крупнейший в России вертикально интегрированный производитель мясной продукции, объявляет неаудированные консолидированные финансовые результаты по МСФО за три месяца 2025 года.

Основные корпоративные события:

• Компания увеличила объемы производства в первом квартале на 6% к аналогичному периоду прошлого года за счет недавнего приобретения актива в Тюменской области и расширения птицеводческого кластера в Алтайском крае. Без учета тюменской площадки объемы производства выросли на 2%.

• Компания продолжает наращивать производство бройлеров в Алтайском крае, введя в эксплуатацию шесть новых птичников с целью увеличить годовой выпуск куриного мяса на 15 тысяч тонн в живом весе.

• В первом квартале продажи канала Фудсервис выросли на 22% в денежном и на 20% в натуральном выражении по сравнению с аналогичным периодом прошлого года за счет расширения бизнеса как в небольших сетях общественного питания и в несетевых заведениях HoReCa, так и в крупных сетях ресторанов быстрого обслуживания.

• Экспортные продажи компании увеличились на 41% в денежном и на 36% в натуральном выражении за счет роста поставок в страны СНГ, Азии и Ближнего Востока.

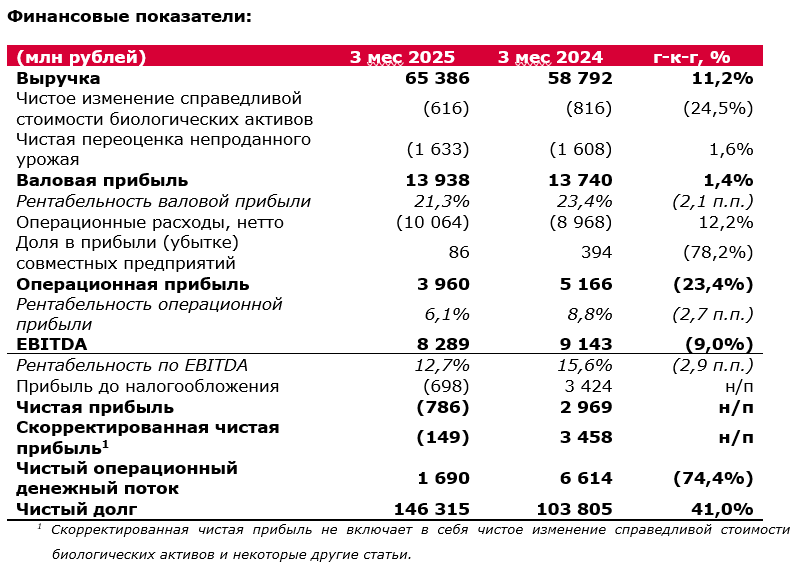

• Рост объемов производства, оптимальная структура каналов сбыта и увеличение цен на свинину и индейку были нивелированы снижением цен на куриное мясо. В результате чистая выручка компании увеличилась всего на 11%.

• Показатель EBITDA снизился на 9% к аналогичному периоду прошлого года. Сочетание высоких процентных расходов и показателя EBITDA на уровне ниже прогнозируемого привело к тому, что Компания показала чистый убыток в первом квартале.

• В марте Компания успешно разместила рублевые облигации общей номинальной стоимостью 10 млрд рублей со сроком погашения через 1,5 года и облигации в юанях на 500 млн со сроком погашения через 2 года. Все привлеченные средства были направлены на рефинансирование текущей задолженности Компании.

• На выставке «Продэкспо-2025» Компания получила 16 золотых медалей конкурса «Лучший продукт» за мясные изделия под брендами «Черкизово», «Черкизово Премиум», «Пава-Пава», «Петелинка», «Латифа» и «Империя вкуса». Также бренд «Латифа» получил три награды конкурса «Лучший Халяль продукт 2024», организованного МЦСИС «Халяль».

Комментарий Компании:

Снижение цен на птицеводческую продукцию, продолжающийся рост издержек и чрезмерно высокая стоимость заемного капитала негативно повлияли на наши финансовые результаты в первом квартале 2025 года.

Успешная и быстрая интеграция недавно приобретенного актива в Тюменской области и своевременное расширение наших площадок в Алтайском крае позволили Компании увеличить объемы производства на 6% год к году. Наш фокус на развитии продаж брендированной продукции в ритейле, в каналах Фудсервис и Экспорт, а также благоприятная ситуация с ценами на свинину и индейку вместе с ростом объемов способствовали увеличению чистой выручки Компании на 11% к аналогичному периоду прошлого года, несмотря на сохраняющуюся слабую ценовую конъюнктуру на рынке мяса птицы.

Значительное удорожание зерна и другого сырья, продолжающийся рост стоимости упаковочных материалов, тарифов на логистику и складские услуги, затрат на производственный персонал и растущие процентные расходы дополнительно ослабили рентабельность Компании, что привело в первом квартале 2025 года к чистому убытку и отрицательному свободному денежному потоку.

Инвестиционную активность Компании по-прежнему сдерживают ограниченный доступ к льготному финансированию и высокая стоимость заемного капитала. Для поддержания ликвидности на приемлемом уровне Компания пересмотрела свою инвестиционную программу, сосредоточившись исключительно на высокорентабельных и субсидируемых проектах.

Мы ожидаем, что баланс спроса и предложения на рынке куриного мяса стабилизируется до конца этого года, что даст Компании прочную основу для увеличения маржинальности в условиях высокого роста издержек. Кроме того, мы продолжим концентрироваться на развитии каналов Фудсервис и Экспорт, увеличении объемов брендированной продукции в ритейле, совершенствовании операционных процессов, оптимизации затрат и производственной эффективности, а также на повышении автоматизации производства. Прочная вертикальная интеграция и сильный портфель брендов с общенациональной дистрибуцией остаются надежной гарантией устойчивости нашего бизнеса и обеспечивают крепкую основу для его дальнейшего развития и роста.

• Рост выручки на 11% год к году стал результатом увеличения объемов производства на 6% и умеренного повышения цен в среднем на 3,7%. Цена на куриное мясо снизилась на 6,4% к аналогичному периоду прошлого года, тогда как более благоприятная конъюнктура с ценами была у свинины и индейки: их стоимость увеличилась, соответственно, на 9,2% и 12,8%.

• Себестоимость выросла на 15%, опередив темпы роста выручки, что оказало давление на валовую рентабельность. Рост расходов был обусловлен увеличением цен на зерно (на 64%), на инкубационные яйца (на 26%), а также растущими расходами на персонал (на 10%).

• В результате валовая прибыль выросла лишь на 1,4% год к году. На рост себестоимости повлияла переоценка биологических активов на фоне снижения цен на продукцию.

• Операционная прибыль снизилась на 23,4% к аналогичному периоду прошлого года. Наряду с переоценкой биологических активов на это также повлиял высокий рост затрат во всех сегментах. Рентабельность операционной прибыли снизилась на 2,7 п.п. - с 8,8% в 2024 году до 6,1% в первом квартале 2025 года.

• Из-за высокой стоимости заемного капитала Компания снизила инвестиции в первом квартале 2025 года: капитальные затраты составили 5,3 млрд рублей (на 22,1% меньше, чем в аналогичном периоде прошлого года).

• По состоянию на 31 марта чистый долг составлял 146,3 млрд рублей. Отношение чистого долга к EBITDA увеличилось до 3,2 против 2,0 годом ранее. Чистые процентные расходы выросли более чем вдвое - с 1,8 млрд рублей в первом квартале 2024 года до 4,8 млрд рублей в первом квартале 2025 года.

• В результате скорректированная чистая прибыль снизилась с 3,46 млрд рублей до убытка в размере 0,15 млрд рублей.

• Операционный денежный поток достиг 1,69 млрд рублей. Средний показатель доли оборотного капитала в чистой выручке увеличился с 16,9% до 19,4% из-за опережающего роста стоимости запасов на фоне более медленного увеличения выручки.

• Компания получила отрицательный свободный денежный поток в размере 3,4 млрд рублей.

Перспективы развития

В 2025 году Компания сосредоточится на увеличении объемов продаж продуктов с высокой добавленной стоимостью из индейки и свинины – в категориях, имеющих в настоящий момент рентабельность выше, чем в сегменте Курица. На рынке куриного мяса мы тоже видим возможности для увеличения продаж продуктов с добавленной стоимостью под брендом «Петелинка» (особенно на Урале и в Сибири), а также для дальнейшего роста объемов в каналах Экспорт и Фудсервис.

В рамках стратегии оптимизации затрат нашими ключевыми приоритетами остаются повышение производительности труда, развитие автоматизации и внедрение инноваций в R&D и в производственные процессы. В то же время наша инвестиционная программа на 2025 год будет существенно сокращена из-за снижения субсидируемого финансирования и очень высокой стоимости заемного капитала.

Стремясь реализовать новые возможности для роста, повысить производительность труда, оптимизировать процессы, усовершенствовать процесс принятия решений и повысить эффективность всех сегментов бизнеса, в прошлом году мы начали внедрять интегрированное решение на базе «1С:ERP», пилотный этап которого, как ожидается, будет запущен в 2025 году.

Работая в непростых рыночных условиях, Компания продолжит опираться на свои основные конкурентные преимущества: устойчивую вертикально интегрированную бизнес-модель, сильные бренды, высококлассные производственные активы, квалифицированную и опытную команду, умеющую справляться с внешними вызовами.

Мы намерены продолжать выполнять свои ключевые задачи — предоставлять потребителям доступные по цене высококачественные продукты из мяса, увеличивать акционерную стоимость Компании, заботиться о благополучии наших сотрудников, создавая для них позитивную рабочую среду, способствующую повышению производительности труда, инновациям и удержанию персонала.

Группа «Черкизово» — крупнейший в России производитель мясной продукции. Компания занимает 1-е место на рынке куриного мяса, 2-е место – на рынке мяса индейки, 5-е место – на рынке свинины, 3-е место – на рынке продуктов мясопереработки.

Деятельность Группы охватывает все звенья в производственно-сбытовой цепи — от производства комбикормов и выращивания скота до производства мясной продукции и ее реализации. Производственные мощности Группы включают 15 птицеводческих комплексов, одну площадку по выращиванию индеек, 20 свиноводческих комплексов, 13 мясоперерабатывающих предприятий, 13 комбикормовых заводов, маслоэкстракционный завод, а также сельскохозяйственные угодья площадью более 360 тыс. гектаров. Приоритетным направлением для Группы «Черкизово» является высокое качество продукции и соответствие потребностям покупателей. О популярности продукции «Черкизово» в России свидетельствуют высокий уровень узнаваемости брендов и лояльность потребителей.

Акции Группы «Черкизово» торгуются на Московской бирже (MOEX).

Некоторые показатели в настоящем пресс-релизе округлены для удобства пользователей.

Термины не по методологии МСФО. Этот пресс-релиз подготовлен на основе финансовой информации, соответствующей международному стандарту финансовой отчётности, или МСФО, а также информации, не относящейся к МСФО. Данные, подготовленные не по стандартам МСФО, должны расцениваться как дополнение, а не замена информации, подготовленной в соответствии с МСФО.

* Скорректированный доход до процентных доходов и расходов, налога на прибыль и амортизации (Скорректированный показатель EBITDA). Скорректированный показатель EBITDA определяется как прибыль до налогообложения за период за вычетом, процентных доходов и процентных расходов, нетто, прибыли (убытка) от курсовых разниц, амортизации основных средств и нематериальных активов, чистого изменения справедливой стоимости биологических активов, доли в прибыли (убытке) совместных предприятий и амортизация основных средств и нематериальных активов в составе баланса непроданного урожая, как показано в Приложении 1. Скорректированная маржа по EBITDA определяется как скорректированный показатель EBITDA по отношению к выручке (нетто). Другие компании нашей отрасли могут рассчитывать скорректированный показатель EBITDA отличным от нас способом. Скорректированный показатель EBITDA не является показателем, принятым согласно стандартам МСФО и должен рассматриваться в дополнение, и не является ни альтернативой чистой выручки, ни показателю операционной деятельности, и не денежным потокам от операционной деятельности как показатель ликвидности. Эти показатели включены в данную финансовую отчетность, поскольку отражают важную информацию о возможности Группы брать займы и обслуживать долг, способности финансировать капитальные расходы, а также помогают оценить соблюдение требований к оборотному капиталу, и являются показателями измерения доходности. В то время как износ основных средств и амортизация нематериальных активов рассматриваются как операционные затраты в отчетности МСФО, эти расходы, главным образом, показывают не связанные с расходом денежных средств затраты, относящиеся к долгосрочным активам, приобретенным или созданным в предыдущие периоды. Наш метод расчета показателя EBITDA широко используются инвесторами и аналитиками для оценки операционной деятельности Компании. Скорректированный показатель EBITDA приводится к нашим консолидированным показателям отчетности в Приложении 1.

** Скорректированная чистая прибыль. Скорректированная чистая прибыль определяется как прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными предприятиями Группы. Скорректированная маржа по чистой прибыли определяется как скорректированная чистая прибыль по отношению к выручке (нетто). Скорректированная чистая прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная чистая прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки дивидендных выплат.

*** Чистый долг рассчитывается как общий долг за вычетом денежных средств и их эквивалентов, краткосрочных и долгосрочных банковских депозитов.

**** Скорректированный свободный денежный поток рассчитывается как Чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат на поддержание.

Основные корпоративные события:

• Компания увеличила объемы производства в первом квартале на 6% к аналогичному периоду прошлого года за счет недавнего приобретения актива в Тюменской области и расширения птицеводческого кластера в Алтайском крае. Без учета тюменской площадки объемы производства выросли на 2%.

• Компания продолжает наращивать производство бройлеров в Алтайском крае, введя в эксплуатацию шесть новых птичников с целью увеличить годовой выпуск куриного мяса на 15 тысяч тонн в живом весе.

• В первом квартале продажи канала Фудсервис выросли на 22% в денежном и на 20% в натуральном выражении по сравнению с аналогичным периодом прошлого года за счет расширения бизнеса как в небольших сетях общественного питания и в несетевых заведениях HoReCa, так и в крупных сетях ресторанов быстрого обслуживания.

• Экспортные продажи компании увеличились на 41% в денежном и на 36% в натуральном выражении за счет роста поставок в страны СНГ, Азии и Ближнего Востока.

• Рост объемов производства, оптимальная структура каналов сбыта и увеличение цен на свинину и индейку были нивелированы снижением цен на куриное мясо. В результате чистая выручка компании увеличилась всего на 11%.

• Показатель EBITDA снизился на 9% к аналогичному периоду прошлого года. Сочетание высоких процентных расходов и показателя EBITDA на уровне ниже прогнозируемого привело к тому, что Компания показала чистый убыток в первом квартале.

• В марте Компания успешно разместила рублевые облигации общей номинальной стоимостью 10 млрд рублей со сроком погашения через 1,5 года и облигации в юанях на 500 млн со сроком погашения через 2 года. Все привлеченные средства были направлены на рефинансирование текущей задолженности Компании.

• На выставке «Продэкспо-2025» Компания получила 16 золотых медалей конкурса «Лучший продукт» за мясные изделия под брендами «Черкизово», «Черкизово Премиум», «Пава-Пава», «Петелинка», «Латифа» и «Империя вкуса». Также бренд «Латифа» получил три награды конкурса «Лучший Халяль продукт 2024», организованного МЦСИС «Халяль».

Комментарий Компании:

Снижение цен на птицеводческую продукцию, продолжающийся рост издержек и чрезмерно высокая стоимость заемного капитала негативно повлияли на наши финансовые результаты в первом квартале 2025 года.

Успешная и быстрая интеграция недавно приобретенного актива в Тюменской области и своевременное расширение наших площадок в Алтайском крае позволили Компании увеличить объемы производства на 6% год к году. Наш фокус на развитии продаж брендированной продукции в ритейле, в каналах Фудсервис и Экспорт, а также благоприятная ситуация с ценами на свинину и индейку вместе с ростом объемов способствовали увеличению чистой выручки Компании на 11% к аналогичному периоду прошлого года, несмотря на сохраняющуюся слабую ценовую конъюнктуру на рынке мяса птицы.

Значительное удорожание зерна и другого сырья, продолжающийся рост стоимости упаковочных материалов, тарифов на логистику и складские услуги, затрат на производственный персонал и растущие процентные расходы дополнительно ослабили рентабельность Компании, что привело в первом квартале 2025 года к чистому убытку и отрицательному свободному денежному потоку.

Инвестиционную активность Компании по-прежнему сдерживают ограниченный доступ к льготному финансированию и высокая стоимость заемного капитала. Для поддержания ликвидности на приемлемом уровне Компания пересмотрела свою инвестиционную программу, сосредоточившись исключительно на высокорентабельных и субсидируемых проектах.

Мы ожидаем, что баланс спроса и предложения на рынке куриного мяса стабилизируется до конца этого года, что даст Компании прочную основу для увеличения маржинальности в условиях высокого роста издержек. Кроме того, мы продолжим концентрироваться на развитии каналов Фудсервис и Экспорт, увеличении объемов брендированной продукции в ритейле, совершенствовании операционных процессов, оптимизации затрат и производственной эффективности, а также на повышении автоматизации производства. Прочная вертикальная интеграция и сильный портфель брендов с общенациональной дистрибуцией остаются надежной гарантией устойчивости нашего бизнеса и обеспечивают крепкую основу для его дальнейшего развития и роста.

• Рост выручки на 11% год к году стал результатом увеличения объемов производства на 6% и умеренного повышения цен в среднем на 3,7%. Цена на куриное мясо снизилась на 6,4% к аналогичному периоду прошлого года, тогда как более благоприятная конъюнктура с ценами была у свинины и индейки: их стоимость увеличилась, соответственно, на 9,2% и 12,8%.

• Себестоимость выросла на 15%, опередив темпы роста выручки, что оказало давление на валовую рентабельность. Рост расходов был обусловлен увеличением цен на зерно (на 64%), на инкубационные яйца (на 26%), а также растущими расходами на персонал (на 10%).

• В результате валовая прибыль выросла лишь на 1,4% год к году. На рост себестоимости повлияла переоценка биологических активов на фоне снижения цен на продукцию.

• Операционная прибыль снизилась на 23,4% к аналогичному периоду прошлого года. Наряду с переоценкой биологических активов на это также повлиял высокий рост затрат во всех сегментах. Рентабельность операционной прибыли снизилась на 2,7 п.п. - с 8,8% в 2024 году до 6,1% в первом квартале 2025 года.

• Из-за высокой стоимости заемного капитала Компания снизила инвестиции в первом квартале 2025 года: капитальные затраты составили 5,3 млрд рублей (на 22,1% меньше, чем в аналогичном периоде прошлого года).

• По состоянию на 31 марта чистый долг составлял 146,3 млрд рублей. Отношение чистого долга к EBITDA увеличилось до 3,2 против 2,0 годом ранее. Чистые процентные расходы выросли более чем вдвое - с 1,8 млрд рублей в первом квартале 2024 года до 4,8 млрд рублей в первом квартале 2025 года.

• В результате скорректированная чистая прибыль снизилась с 3,46 млрд рублей до убытка в размере 0,15 млрд рублей.

• Операционный денежный поток достиг 1,69 млрд рублей. Средний показатель доли оборотного капитала в чистой выручке увеличился с 16,9% до 19,4% из-за опережающего роста стоимости запасов на фоне более медленного увеличения выручки.

• Компания получила отрицательный свободный денежный поток в размере 3,4 млрд рублей.

Перспективы развития

В 2025 году Компания сосредоточится на увеличении объемов продаж продуктов с высокой добавленной стоимостью из индейки и свинины – в категориях, имеющих в настоящий момент рентабельность выше, чем в сегменте Курица. На рынке куриного мяса мы тоже видим возможности для увеличения продаж продуктов с добавленной стоимостью под брендом «Петелинка» (особенно на Урале и в Сибири), а также для дальнейшего роста объемов в каналах Экспорт и Фудсервис.

В рамках стратегии оптимизации затрат нашими ключевыми приоритетами остаются повышение производительности труда, развитие автоматизации и внедрение инноваций в R&D и в производственные процессы. В то же время наша инвестиционная программа на 2025 год будет существенно сокращена из-за снижения субсидируемого финансирования и очень высокой стоимости заемного капитала.

Стремясь реализовать новые возможности для роста, повысить производительность труда, оптимизировать процессы, усовершенствовать процесс принятия решений и повысить эффективность всех сегментов бизнеса, в прошлом году мы начали внедрять интегрированное решение на базе «1С:ERP», пилотный этап которого, как ожидается, будет запущен в 2025 году.

Работая в непростых рыночных условиях, Компания продолжит опираться на свои основные конкурентные преимущества: устойчивую вертикально интегрированную бизнес-модель, сильные бренды, высококлассные производственные активы, квалифицированную и опытную команду, умеющую справляться с внешними вызовами.

Мы намерены продолжать выполнять свои ключевые задачи — предоставлять потребителям доступные по цене высококачественные продукты из мяса, увеличивать акционерную стоимость Компании, заботиться о благополучии наших сотрудников, создавая для них позитивную рабочую среду, способствующую повышению производительности труда, инновациям и удержанию персонала.

Группа «Черкизово» — крупнейший в России производитель мясной продукции. Компания занимает 1-е место на рынке куриного мяса, 2-е место – на рынке мяса индейки, 5-е место – на рынке свинины, 3-е место – на рынке продуктов мясопереработки.

Деятельность Группы охватывает все звенья в производственно-сбытовой цепи — от производства комбикормов и выращивания скота до производства мясной продукции и ее реализации. Производственные мощности Группы включают 15 птицеводческих комплексов, одну площадку по выращиванию индеек, 20 свиноводческих комплексов, 13 мясоперерабатывающих предприятий, 13 комбикормовых заводов, маслоэкстракционный завод, а также сельскохозяйственные угодья площадью более 360 тыс. гектаров. Приоритетным направлением для Группы «Черкизово» является высокое качество продукции и соответствие потребностям покупателей. О популярности продукции «Черкизово» в России свидетельствуют высокий уровень узнаваемости брендов и лояльность потребителей.

Акции Группы «Черкизово» торгуются на Московской бирже (MOEX).

Некоторые показатели в настоящем пресс-релизе округлены для удобства пользователей.

Термины не по методологии МСФО. Этот пресс-релиз подготовлен на основе финансовой информации, соответствующей международному стандарту финансовой отчётности, или МСФО, а также информации, не относящейся к МСФО. Данные, подготовленные не по стандартам МСФО, должны расцениваться как дополнение, а не замена информации, подготовленной в соответствии с МСФО.

* Скорректированный доход до процентных доходов и расходов, налога на прибыль и амортизации (Скорректированный показатель EBITDA). Скорректированный показатель EBITDA определяется как прибыль до налогообложения за период за вычетом, процентных доходов и процентных расходов, нетто, прибыли (убытка) от курсовых разниц, амортизации основных средств и нематериальных активов, чистого изменения справедливой стоимости биологических активов, доли в прибыли (убытке) совместных предприятий и амортизация основных средств и нематериальных активов в составе баланса непроданного урожая, как показано в Приложении 1. Скорректированная маржа по EBITDA определяется как скорректированный показатель EBITDA по отношению к выручке (нетто). Другие компании нашей отрасли могут рассчитывать скорректированный показатель EBITDA отличным от нас способом. Скорректированный показатель EBITDA не является показателем, принятым согласно стандартам МСФО и должен рассматриваться в дополнение, и не является ни альтернативой чистой выручки, ни показателю операционной деятельности, и не денежным потокам от операционной деятельности как показатель ликвидности. Эти показатели включены в данную финансовую отчетность, поскольку отражают важную информацию о возможности Группы брать займы и обслуживать долг, способности финансировать капитальные расходы, а также помогают оценить соблюдение требований к оборотному капиталу, и являются показателями измерения доходности. В то время как износ основных средств и амортизация нематериальных активов рассматриваются как операционные затраты в отчетности МСФО, эти расходы, главным образом, показывают не связанные с расходом денежных средств затраты, относящиеся к долгосрочным активам, приобретенным или созданным в предыдущие периоды. Наш метод расчета показателя EBITDA широко используются инвесторами и аналитиками для оценки операционной деятельности Компании. Скорректированный показатель EBITDA приводится к нашим консолидированным показателям отчетности в Приложении 1.

** Скорректированная чистая прибыль. Скорректированная чистая прибыль определяется как прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными предприятиями Группы. Скорректированная маржа по чистой прибыли определяется как скорректированная чистая прибыль по отношению к выручке (нетто). Скорректированная чистая прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная чистая прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки дивидендных выплат.

*** Чистый долг рассчитывается как общий долг за вычетом денежных средств и их эквивалентов, краткосрочных и долгосрочных банковских депозитов.

**** Скорректированный свободный денежный поток рассчитывается как Чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат на поддержание.

ПАРТНЁРЫ ПРОЕКТА

Новости

Кировская область - не останавливаться и внедрять новые отечественные технологии

29.06.2026 343Для сахалинской птицефабрики «Островная» ищут инвестора с материка

29.06.2026 64Китайские импортёры мяса заинтересованы в новых российских поставщиках

29.06.2026 350Польские птицеводы испугались строящейся на Украине птицефермы

29.06.2026 69Челябинский ученый разработал концепцию «умной» фермы под контролем человека

29.06.2026 355Россельхознадзор принял участие в российско-лаосских консультациях по биологической безопасности

29.06.2026 321Развитие птицеводства в Кыргызстане: путь к полной мощностью птицефабрики «Эко Куш»

28.06.2026 66Марий Эл: лидерство в производстве яиц в Приволжском федеральном округе

28.06.2026 477Будущее мяса: культивированное мясо как альтернатива традиционному животноводству

28.06.2026 551Китай и Казахстан: перспективы импорта охлаждённого мяса и развитие торгово-экономического сотрудничества

28.06.2026 531Московская ветеринарная академия: инновации в прогнозировании заболеваний и развитие аграрной науки

28.06.2026 57Инфляция в России ускорилась

28.06.2026 621«АГРОСИЛА» развивает халяль-ассортимент: 180 позиций для розницы, HoReCa и экспорта

28.06.2026 483Подписаться на новости