–†—Л–љ–Њ–Ї –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –≤ –†–Њ—Б—Б–Є–Є: —В–µ–љ–і–µ–љ—Ж–Є–Є –љ–∞—З–∞–ї–∞ 2023 –≥–Њ–і–∞

–†–∞–Ј–љ–Њ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–µ –Ї–Њ–ї–µ–±–∞–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є –≤–Є—В–∞–Љ–Є–љ–Њ–≤ —Б–Љ–µ–љ–Є–ї–Є—Б—М –њ–Њ–≤—Б–µ–Љ–µ—Б—В–љ—Л–Љ —Б–љ–Є–ґ–µ–љ–Є–µ–Љ —А–∞—Б—Ж–µ–љ–Њ–Ї.

–Т —Б–µ–≥–Љ–µ–љ—В–µ –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –∞–љ–∞–ї–Є—В–Є–Ї–Є FEEDLOT —Д–Є–Ї—Б–Є—А—Г—О—В —Б–Љ–µ–љ—Г —Ж–µ–љ–Њ–≤–Њ–≥–Њ —В—А–µ–љ–і–∞: —А–∞–Ј–љ–Њ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–µ –Ї–Њ–ї–µ–±–∞–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Б–Љ–µ–љ–Є–ї–Є—Б—М –њ–Њ–≤—Б–µ–Љ–µ—Б—В–љ—Л–Љ —Б–љ–Є–ґ–µ–љ–Є–µ–Љ —А–∞—Б—Ж–µ–љ–Њ–Ї. –Э–∞–Љ–µ—В–Є–ї–Є—Б—М –Є–Ј–Љ–µ–љ–µ–љ–Є—П –Є –≤ —Б—В—А—Г–Ї—В—Г—А–µ –њ–Њ—Б—В–∞–≤–Њ–Ї: –Љ–Њ–ґ–љ–Њ –≥–Њ–≤–Њ—А–Є—В—М –Њ —В–Њ–Љ, —З—В–Њ –≤–Є—В–∞–Љ–Є–љ—Л –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б—В–∞–ї–Є –≤–Њ–Ј–≤—А–∞—Й–∞—В—М—Б—П –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї.

–Т 2023 –≥–Њ–і—Г –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –љ–∞–±–ї—О–і–∞–µ—В—Б—П –Њ–ґ–Є–≤–ї–µ–љ–Є–µ –њ–Њ—Б—В–∞–≤–Њ–Ї –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–≥–Њ –њ—А–Њ–Є—Б—Е–Њ–ґ–і–µ–љ–Є—П –Є —Б–љ–Є–ґ–µ–љ–Є–µ –і–Њ–ї–Є –Ъ–Є—В–∞—П: –љ–∞ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В –≤ —Б–µ–≥–Љ–µ–љ—В–µ –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –µ–≥–Њ –і–Њ–ї—П –Њ–њ—Г—Б—В–Є–ї–∞—Б—М –і–Њ 77% –њ—А–Њ—В–Є–≤ 80% –њ–Њ –Є—В–Њ–≥–∞–Љ 2022 –≥–Њ–і–∞.

–° III –Ї–≤–∞—А—В–∞–ї–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ —Б–Є—В—Г–∞—Ж–Є—П –Ї–Њ–ї–µ–±–∞–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Б—В–∞–±–Є–ї–Є–Ј–Є—А–Њ–≤–∞–ї–∞—Б—М, –Є –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є –Є–љ—В–µ–љ—Б–Є–≤–љ–Њ–µ —Б–љ–Є–ґ–µ–љ–Є–µ —Б—А–µ–і–љ–Є—Е —Ж–µ–љ. –Ш —Г–ґ–µ –≤ I –Ї–≤–∞—А—В–∞–ї–µ 2023 –≥–Њ–і–∞ –∞–љ–∞–ї–Є—В–Є–Ї–Є –Њ—В–Љ–µ—З–∞—О—В –њ–Њ–≤—Б–µ–Љ–µ—Б—В–љ–Њ–µ –њ–∞–і–µ–љ–Є–µ —Ж–µ–љ –љ–∞ –Ї–Њ—А–Љ–Њ–≤—Л–µ –≤–Є—В–∞–Љ–Є–љ—Л –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ I –Ї–≤–∞—А—В–∞–ї–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ вАФ –љ–∞ —Д–Њ–љ–µ —Б–Њ–Ї—А–∞—Й–µ–љ–Є—П —Б–њ—А–Њ—Б–∞.

–Ъ–∞–Ї–Є–µ –≤–Є—В–∞–Љ–Є–љ—Л –њ–Њ–і–µ—И–µ–≤–µ–ї–Є

–°–∞–Љ–Њ–µ –Є–љ—В–µ–љ—Б–Є–≤–љ–Њ–µ —Б–љ–Є–ґ–µ–љ–Є–µ —Б—А–µ–і–љ–Є—Е —Ж–µ–љ –≤ I –Ї–≤–∞—А—В–∞–ї–µ 2023 –≥–Њ–і–∞ –≤ –≥–Њ–і–Њ–≤–Њ–Љ –≤—Л—А–∞–ґ–µ–љ–Є–Є —Д–Є–Ї—Б–Є—А—Г–µ—В—Б—П –љ–∞ –≤–Є—В–∞–Љ–Є–љ A 1000 вАФ –љ–∞ 62% –Є D3 вАФ –≤ —Б—А–µ–і–љ–µ–Љ –љ–∞ 49%. –Я—А–Є–Љ–µ—А–љ–Њ —В–∞–Ї–∞—П –ґ–µ –і–Є–љ–∞–Љ–Є–Ї–∞ –љ–∞–±–ї—О–і–∞–ї–∞—Б—М –љ–∞ —А—Л–љ–Ї–∞—Е –Ъ–Є—В–∞—П –Є –Х–≤—А–Њ–њ—Л.

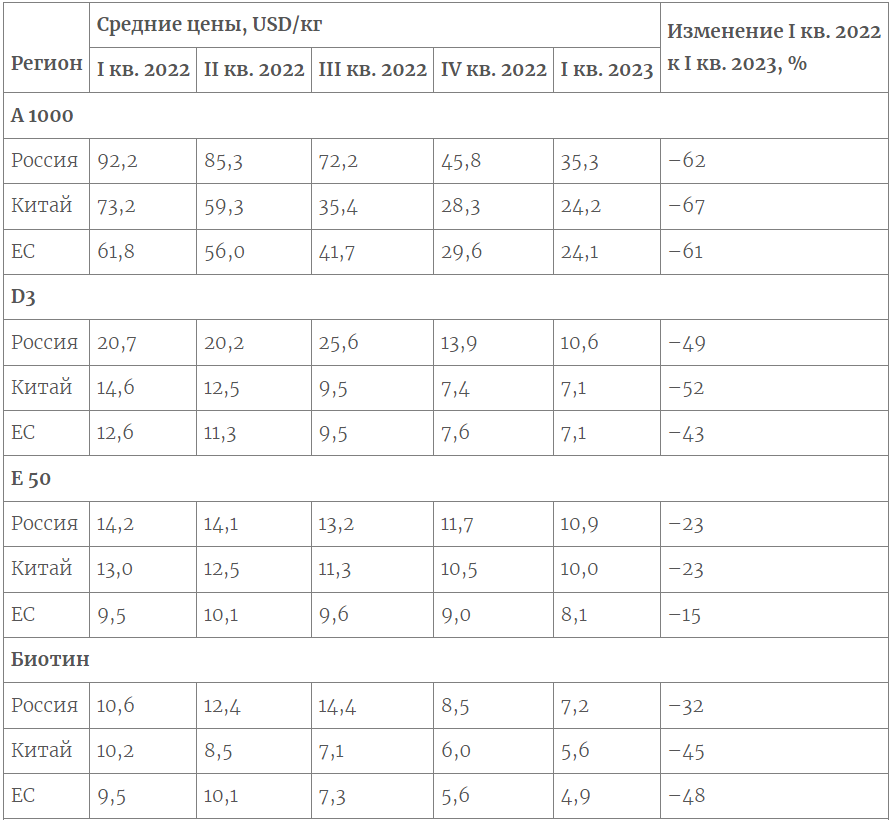

–Ґ–∞–±–ї–Є—Ж–∞ 1

–°—А–µ–і–љ–Є–µ —Ж–µ–љ—Л –љ–∞ –≤–Є—В–∞–Љ–Є–љ—Л –≤ –†–Њ—Б—Б–Є–Є, –Ъ–Є—В–∞–µ –Є —Б—В—А–∞–љ–∞—Е –Х–≤—А–Њ—Б–Њ—О–Ј–∞

–Я—А–Є —Н—В–Њ–Љ —Б–∞–Љ—Л–µ –≤—Л—Б–Њ–Ї–Є–µ —Ж–µ–љ—Л –≤ –≥–Њ–і–Њ–≤–Њ–Љ –≤—Л—А–∞–ґ–µ–љ–Є–Є –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Њ—В–Љ–µ—З–∞—О—В—Б—П –љ–∞ –≤–Є—В–∞–Љ–Є–љ K3 (—Б—В–Њ–Є—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ —Б III –Ї–≤–∞—А—В–∞–ї–∞ —А–∞—Б—Ж–µ–љ–Ї–Є —Б—В–∞–ї–Є –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ —Б–љ–Є–ґ–∞—В—М—Б—П). –Ш–Ј –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –≥—А—Г–њ–њ—Л –Т –Љ–Њ–ґ–љ–Њ –≤—Л–і–µ–ї–Є—В—М —Е–Њ–ї–Є–љ —Е–ї–Њ—А–Є–і 60%, –Ї–Њ—В–Њ—А—Л–є –≤ I –Ї–≤–∞—А—В–∞–ї–µ 2023 –≥–Њ–і–∞ –њ–Њ–і–µ—И–µ–≤–µ–ї –љ–∞ 57% вАФ –і–Њ 1,7 USD/ –Ї–≥, –Є –≤–Є—В–∞–Љ–Є–љ –Т1: —Ж–µ–љ—Л —Б–Њ–Ї—А–∞—В–Є–ї–Є—Б—М –љ–∞ 40% вАФ –і–Њ 21 USD/–Ї–≥. –Ю—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ IV –Ї–≤–∞—А—В–∞–ї–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ –Ї–Њ—А–Љ–Њ–≤—Л–µ –≤–Є—В–∞–Љ–Є–љ—Л –њ–Њ–і–µ—И–µ–≤–µ–ї–Є –≤ —Б—А–µ–і–љ–µ–Љ –љ–∞ 15%.

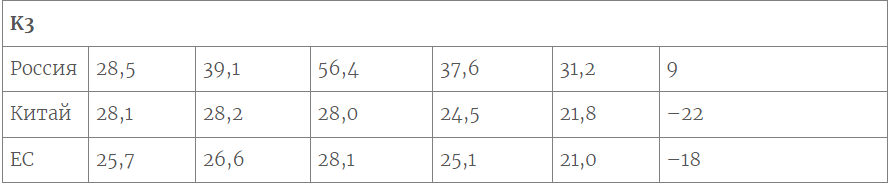

–Ґ–∞–±–ї–Є—Ж–∞ 2

–°—А–µ–і–љ–Є–µ —Ж–µ–љ—Л –љ–∞ –≤–Є—В–∞–Љ–Є–љ—Л –≥—А—Г–њ–њ—Л –Т –≤ –†–Њ—Б—Б–Є–Є, –Ъ–Є—В–∞–µ –Є —Б—В—А–∞–љ–∞—Е –Х–≤—А–Њ—Б–Њ—О–Ј–∞

–Т –Ъ–Є—В–∞–µ —А–Њ—Б—В —Ж–µ–љ —Д–Є–Ї—Б–Є—А–Њ–≤–∞–ї—Б—П –љ–∞ –≤–Є—В–∞–Љ–Є–љ –Т3 вАФ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ IV –Ї–≤–∞—А—В–∞–ї–∞ 2022 –≥–Њ–і–∞ –Њ–љ –њ—А–Є–±–∞–≤–Є–ї 11%, –∞ —В–∞–Ї–ґ–µ –Т6 вАФ –µ–≥–Њ —Б—В–Њ–Є–Љ–Њ—Б—В—М —Г–≤–µ–ї–Є—З–Є–ї–∞—Б—М –љ–∞ 2,6%. –Т –Х–≤—А–Њ–њ–µ —Б—Е–Њ–ґ–∞—П —Б–Є—В—Г–∞—Ж–Є—П –љ–∞–±–ї—О–і–∞–ї–∞—Б—М –Є —Б –≤–Є—В–∞–Љ–Є–љ–Њ–Љ –Т4.

–Р–Ї—В–Є–≤–Є–Ј–Є—А–Њ–≤–∞–ї–Є—Б—М –њ–Њ—Б—В–∞–≤–Ї–Є –Є–Ј –Х–°

–Т 2022 –≥–Њ–і—Г –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –≤—Л—А–Њ—Б–ї–∞ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Ї–Њ—А–Љ–Њ–≤, —З—В–Њ –њ–Њ–≤–ї–µ–Ї–ї–Њ –Ј–∞ —Б–Њ–±–Њ–є –њ–Њ–≤—Л—И–µ–љ–Є–µ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Љ—П—Б–∞. –Ш–Љ–њ–Њ—А—В–µ—А—Л –Ї–Њ—А–Љ–Њ–≤—Л—Е –і–Њ–±–∞–≤–Њ–Ї –Є –≤–µ—В–њ—А–µ–њ–∞—А–∞—В–Њ–≤ –Є—Б–њ—Л—В—Л–≤–∞–ї–Є –Ј–∞—В—А—Г–і–љ–µ–љ–Є—П —Б –њ–Њ—Б—В–∞–≤–Ї–∞–Љ–Є –Є–Ј-–Ј–∞ —А—Г–±–µ–ґ–∞, –Є —Н—В–Є –њ—А–µ–њ—П—В—Б—В–≤–Є—П –Ї–∞–ґ–і—Л–є —А–∞–Ј –±—Л–ї–Є –≤ –љ–Њ–≤–Њ–Љ –Ї–ї—О—З–µ. –°—А—Л–≤–∞–ї–Є—Б—М —Б—А–Њ–Ї–Є –њ–Њ—Б—В–∞–≤–Њ–Ї, —В–Њ–≤–∞—А –њ—А–Њ—Б—В–∞–Є–≤–∞–ї, –Ј–∞—З–∞—Б—В—Г—О –љ–µ —Е–≤–∞—В–∞–ї–Њ –Ї–Њ–љ—В–µ–є–љ–µ—А–Њ–≤ –і–ї—П –≥—А—Г–Ј–Њ–њ–µ—А–µ–≤–Њ–Ј–Њ–Ї. –°–Є—В—Г–∞—Ж–Є—П —В—А–µ–±–Њ–≤–∞–ї–∞ –Њ—В —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞ –Њ–њ–µ—А–∞—В–Є–≤–љ—Л—Е —А–µ—И–µ–љ–Є–є. –Ш –≤—Б–µ –ґ–µ –Њ—В—А–∞—Б–ї—М –∞–і–∞–њ—В–Є—А–Њ–≤–∞–ї–∞—Б—М –Ї –љ–Њ–≤—Л–Љ —Г—Б–ї–Њ–≤–Є—П–Љ, –Њ—Б–љ–Њ–≤–љ—Л–µ —Б–ї–Њ–ґ–љ–Њ—Б—В–Є —Г–і–∞–ї–Њ—Б—М –њ—А–µ–Њ–і–Њ–ї–µ—В—М.

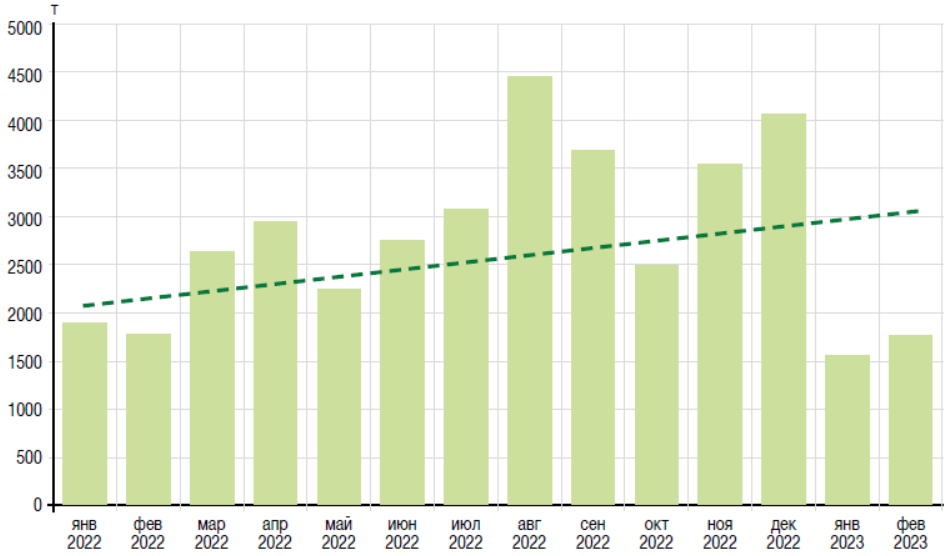

–Ч–∞ —П–љ–≤–∞—А—МвАУ—Д–µ–≤—А–∞–ї—М 2023 –≥–Њ–і–∞ –Њ–±—Й–Є–є –Њ–±—К–µ–Љ –Є–Љ–њ–Њ—А—В–∞ –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –≤ –†–Њ—Б—Б–Є—О –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –≤ 3,3 —В—Л—Б. —В–Њ–љ–љ, —З—В–Њ –љ–∞ 11% –љ–Є–ґ–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П –∞–љ–∞–ї–Њ–≥–Є—З–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞. –°–љ–Є–ґ–µ–љ–Є–µ –њ–Њ—Б—В–∞–≤–Њ–Ї –≤ –љ–∞—З–∞–ї–µ –≥–Њ–і–∞ –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–Њ –љ–∞–ї–Є—З–Є–µ–Љ —Б–Ї–ї–∞–і—Б–Ї–Є—Е –Ј–∞–њ–∞—Б–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–Є —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞–ї–Є –≤ IV –Ї–≤–∞—А—В–∞–ї–µ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ (—А–Є—Б. 1).

–†–Є—Б. 1. –Ь–µ—Б—П—З–љ–∞—П –і–Є–љ–∞–Љ–Є–Ї–∞ –њ–Њ—Б—В–∞–≤–Њ–Ї –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤

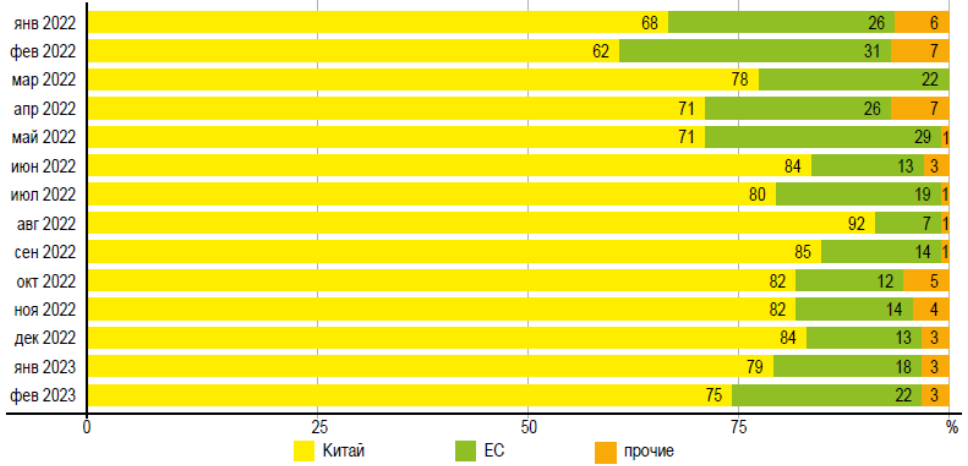

¬Ђ–Т —Б—В—А—Г–Ї—В—Г—А–µ –њ–Њ—Б—В–∞–≤–Њ–Ї –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –і–Њ–ї—П –Ъ–Є—В–∞—П –≤ 2022 –≥–Њ–і—Г –і–Њ—Б—В–Є–≥–ї–∞ —А–µ–Ї–Њ—А–і–љ—Л—Е 80%, –љ–Њ —Б –љ–∞—З–∞–ї–∞ 2023 –≥–Њ–і–∞ –Њ–љ–∞ —Б–љ–Є–Ј–Є–ї–∞—Б—М –і–Њ 77%. –Ф–Њ–ї—П –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–≥–Њ –њ—А–Њ–Є—Б—Е–Њ–ґ–і–µ–љ–Є—П –≤–љ–Њ–≤—М —Б—В–∞–ї–∞ —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М—Б—П¬ї, вАФ –Њ–±—А–∞—Й–∞–µ—В –≤–љ–Є–Љ–∞–љ–Є–µ –≥–µ–љ–µ—А–∞–ї—М–љ—Л–є –і–Є—А–µ–Ї—В–Њ—А –∞–≥–µ–љ—В—Б—В–≤–∞ FEEDLOT –Ы—О–±–Њ–≤—М –°–∞–≤–Ї–Є–љ–∞.

–Ґ–∞–Ї, –Ј–∞ –њ–µ—А–≤—Л–µ –і–≤–∞ –Љ–µ—Б—П—Ж–∞ —В–µ–Ї—Г—Й–µ–≥–Њ –≥–Њ–і–∞ (—А–Є—Б. 2) —Г–≤–µ–ї–Є—З–Є–ї–Є—Б—М –њ–Њ—Б—В–∞–≤–Ї–Є –Є–Ј –У–µ—А–Љ–∞–љ–Є–Є (–љ–∞ 29% –Ј–∞ –≥–Њ–і), –®–≤–µ–є—Ж–∞—А–Є–Є (–љ–∞ 30% –Ј–∞ –≥–Њ–і) –Є –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є–Є (–љ–∞ 34% –Ј–∞ –≥–Њ–і).

–†–Є—Б. 2. –Ь–µ—Б—П—З–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –њ–Њ—Б—В–∞–≤–Њ–Ї –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –њ–Њ —Б—В—А–∞–љ–∞–Љ-–њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—П–Љ

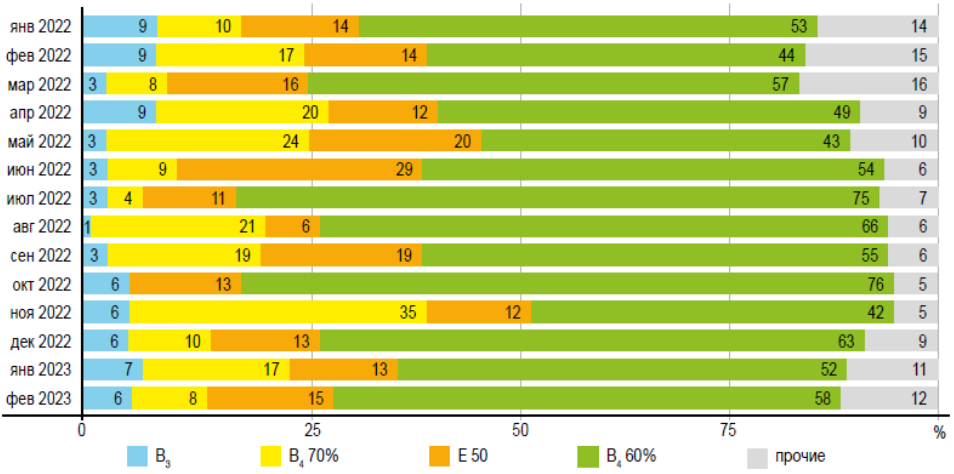

–Ч–∞ —П–љ–≤–∞—А—МвАУ—Д–µ–≤—А–∞–ї—М 2023 –≥–Њ–і–∞ –≤ —Б—В—А—Г–Ї—В—Г—А–µ –≤–≤–Њ–Ј–Є–Љ—Л—Е –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ (—А–Є—Б. 3) –љ–∞–Є–±–Њ–ї—М—И—Г—О –і–Њ–ї—О –Ј–∞–љ–Є–Љ–∞–ї–Є —Е–Њ–ї–Є–љ —Е–ї–Њ—А–Є–і 60% (–Т4) вАФ 55% –Є –≤–Є—В–∞–Љ–Є–љ E 50 вАФ 14%. –Ч–∞ –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ–Љ—Л–є –њ–µ—А–Є–Њ–і –Ј–∞–Љ–µ—В–љ–Њ —А–Њ—Б–ї–Є –Њ–±—К–µ–Љ—Л –≤–≤–Њ–Ј–∞ –±–Є–Њ—В–Є–љ–∞ (–≤ 3 —А–∞–Ј–∞), –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –Т1 (–≤ 2 —А–∞–Ј–∞), –Т6, –Т9 –Є –Т12 (–≤ 3 —А–∞–Ј–∞).

–†–Є—Б. 3. –Ь–µ—Б—П—З–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –њ–Њ—Б—В–∞–≤–Њ–Ї –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤

–Ш–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –њ–Њ—Б—В–∞–≤–Ї–∞—Е –Ї–ї—О—З–µ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤

–Ф–∞–ї–µ–µ –Њ—Б—В–∞–љ–Њ–≤–Є–Љ—Б—П –њ–Њ–і—А–Њ–±–љ–µ–µ –љ–∞ –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–∞—Е, –і–Њ–ї—П –Ї–Њ—В–Њ—А—Л—Е –≤ –Њ–±—Й–µ–Љ –Њ–±—К–µ–Љ–µ –њ–Њ—Б—В–∞–≤–Њ–Ї —П–≤–ї—П–µ—В—Б—П –љ–∞–Є–±–Њ–ї–µ–µ –≤–µ—Б–Њ–Љ–Њ–є.

–Я–Њ –Њ—Ж–µ–љ–Ї–µ –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤ —Н–Ї—Б–њ–µ—А—В–љ–Њ–є –≥—А—Г–њ–њ—Л FEEDLOT, –Њ–±—К–µ–Љ –Є–Љ–њ–Њ—А—В–∞ —Е–Њ–ї–Є–љ —Е–ї–Њ—А–Є–і–∞ 60% (–Т4) —Г–≤–µ–ї–Є—З–Є–ї—Б—П –≤—Б–µ–≥–Њ –љ–∞ 0,8% –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –∞–љ–∞–ї–Њ–≥–Є—З–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ вАФ –і–Њ 1,8 —В—Л—Б. —В–Њ–љ–љ. –Я—А–Є —Н—В–Њ–Љ 94,5% –њ–Њ—Б—В–∞–≤–Њ–Ї –њ—А–Є—Е–Њ–і–Є—В—Б—П –љ–∞ –Ї–Є—В–∞–є—Б–Ї–Є—Е –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є, –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–є –Њ–±—К–µ–Љ –≤–µ–Ј—Г—В –Є–Ј –У–µ—А–Љ–∞–љ–Є–Є.

–Ю–±—К–µ–Љ—Л –Є–Љ–њ–Њ—А—В–∞ —Е–Њ–ї–Є–љ —Е–ї–Њ—А–Є–і–∞ 70% —Б–љ–Є–Ј–Є–ї–Є—Б—М –љ–∞ 19% –≤ –≥–Њ–і–Њ–≤–Њ–Љ –Є—Б—З–Є—Б–ї–µ–љ–Є–Є вАФ –і–Њ 409 —В–Њ–љ–љ. –Э–∞ –Ї–Є—В–∞–є—Б–Ї–Є—Е –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є –њ—А–Є—Е–Њ–і–Є—В—Б—П 74%, –Њ—Б—В–∞–ї—М–љ–Њ–є –Њ–±—К–µ–Љ –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—В –Є—В–∞–ї—М—П–љ—Б–Ї–Є–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–Є.

–Ч–∞ —П–љ–≤–∞—А—МвАУ—Д–µ–≤—А–∞–ї—М 2023 –≥–Њ–і–∞ –≤–Є—В–∞–Љ–Є–љ –Х 50% –≤–≤–Њ–Ј–Є–ї–Є –≤ –†–Њ—Б—Б–Є—О –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –Є–Ј —В—А–µ—Е –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є–є —Б—В—А–∞–љ (69%) –Є –Ъ–Є—В–∞—П (31%). –Ю–±—Й–Є–є –Њ–±—К–µ–Љ –Є–Љ–њ–Њ—А—В–∞ —Б–Њ—Б—В–∞–≤–Є–ї 463 —В–Њ–љ–љ—Л, —З—В–Њ –љ–∞ 11% –љ–Є–ґ–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П —П–љ–≤–∞—А—ПвАУ—Д–µ–≤—А–∞–ї—П –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞.

–Ю–±—К–µ–Љ –Є–Љ–њ–Њ—А—В–∞ –≤–Є—В–∞–Љ–Є–љ–∞ –Т3 —Б–љ–Є–Ј–Є–ї—Б—П –љ–∞ 30% –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —В–Њ–≥–Њ –ґ–µ –њ–µ—А–Є–Њ–і–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ вАФ –і–Њ 222 —В–Њ–љ–љ. –Т–µ–і—Г—Й–Є–є –њ–Њ—Б—В–∞–≤—Й–Є–Ї вАФ –Ш–љ–і–Є—П (48%), –љ–∞ –Ъ–Є—В–∞–є –њ—А–Є—Е–Њ–і–Є—В—Б—П 30% –њ–Њ—Б—В–∞–≤–Њ–Ї.

–Я–Њ –Њ—Ж–µ–љ–Ї–µ –∞–≥–µ–љ—В—Б—В–≤–∞ FEEDLOT, –Ј–∞ —П–љ–≤–∞—А—МвАУ—Д–µ–≤—А–∞–ї—М 2023 –≥–Њ–і–∞ –≤ –†–Њ—Б—Б–Є—О –Є–Љ–њ–Њ—А—В–Є—А–Њ–≤–∞–ї–Є 47,4 —В–Њ–љ–љ—Л –≤–Є—В–∞–Љ–Є–љ–∞ A 1000, —З—В–Њ –љ–∞ 48% –љ–Є–ґ–µ –∞–љ–∞–ї–Њ–≥–Є—З–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞. –Ъ–Є—В–∞–є –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Ј–∞–љ–Є–Љ–∞–µ—В –љ–∞–Є–±–Њ–ї—М—И—Г—О –і–Њ–ї—О вАФ 83%, –Љ–µ–љ—М—И—Г—О —З–∞—Б—В—М –њ–Њ—Б—В–∞–≤–ї—П—О—В –§—А–∞–љ—Ж–Є—П –Є –®–≤–µ–є—Ж–∞—А–Є—П.

–Ч–∞ –њ–µ—А–≤—Л–µ –і–≤–∞ –Љ–µ—Б—П—Ж–∞ 2023 –≥–Њ–і–∞ –Њ–±—К–µ–Љ –Є–Љ–њ–Њ—А—В–∞ –≤–Є—В–∞–Љ–Є–љ–∞ –Т5 –≤ –†–Њ—Б—Б–Є—О —Г–≤–µ–ї–Є—З–Є–ї—Б—П –љ–∞ 44% –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —В–Њ–≥–Њ –ґ–µ –њ–µ—А–Є–Њ–і–∞ 2022-–≥–Њ –Є —Б–Њ—Б—В–∞–≤–Є–ї 121 —В–Њ–љ–љ—Г. –Ю—Б–љ–Њ–≤–љ—Л–Љ –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Њ–Љ —П–≤–ї—П–µ—В—Б—П –Ъ–Є—В–∞–є вАФ 88%, –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є—П –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В 12%.

–Т –Ј–∞–Ї–ї—О—З–µ–љ–Є–µ —Б—В–Њ–Є—В –Њ—В–Љ–µ—В–Є—В—М –љ–∞–Є–±–Њ–ї–µ–µ –≤—Л—А–∞–ґ–µ–љ–љ—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ —Ж–µ–љ–Њ–≤–Њ–є –і–Є–љ–∞–Љ–Є–Ї–µ –љ–∞ –Ї–ї—О—З–µ–≤—Л–µ –≤–Є—В–∞–Љ–Є–љ—Л, –Ј–∞ –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ–Љ—Л–є –њ–µ—А–Є–Њ–і —Н—В–Њ –њ—А–µ–ґ–і–µ –≤—Б–µ–≥–Њ –≤–Є—В–∞–Љ–Є–љ –Р –Є –≤–Є—В–∞–Љ–Є–љ –Т4.

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –≤–Є—В–∞–Љ–Є–љ–∞ –Р –≤ –Х–≤—А–Њ–њ–µ, –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–љ–Њ–≥–Њ –њ—А–Є–Њ—Б—В–∞–љ–Њ–≤–Ї–Њ–є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –≤ –®–≤–µ–є—Ж–∞—А–Є–Є –Ї–Њ–Љ–њ–∞–љ–Є–µ–є DS–Ь –љ–∞ —Д–Њ–љ–µ —Б–ї–Њ–ґ–љ–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є —Б –Ј–∞—В—А–∞—В–∞–Љ–Є, —Ж–µ–љ—Л –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є –њ–∞–і–∞—В—М, –Є –≤ –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –љ–∞—Е–Њ–і—П—В—Б—П –љ–∞ –і–љ–µ вАФ –љ–∞ —Б–∞–Љ–Њ–Љ –љ–Є–Ј–Ї–Њ–Љ —Г—А–Њ–≤–љ–µ –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ 7 –ї–µ—В. DSM, –Ї–Њ–љ–µ—З–љ–Њ, –≤–Њ–Ј–Њ–±–љ–Њ–≤–Є–ї–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ: –Љ–Њ—Й–љ–Њ—Б—В—М –Є—Е –Ј–∞–≤–Њ–і–∞ –≤ –°–Є—Б—Б–µ–ї—М–љ–µ —Б–Њ—Б—В–∞–≤–ї—П–µ—В 5600 —В–Њ–љ–љ –≤ –≥–Њ–і, –∞ —Н—В–Њ –±–Њ–ї–µ–µ —В—А–µ—В–Є –≤—Б–µ—Е –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е –Љ–Њ—Й–љ–Њ—Б—В–µ–є.

–Ш –µ—Б–ї–Є –≤–Є—В–∞–Љ–Є–љ –Р –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї —Б–∞–Љ–Њ–µ –і–Є–љ–∞–Љ–Є—З–љ–Њ–µ —Б–љ–Є–ґ–µ–љ–Є–µ —Ж–µ–љ –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–µ–µ –≤—А–µ–Љ—П, —В–Њ –≤–Є—В–∞–Љ–Є–љ –Т4 (—Е–Њ–ї–Є–љ —Е–ї–Њ—А–Є–і) –≤ 2022 –≥–Њ–і—Г –њ—А–µ—В–µ—А–њ–µ–ї —Б–∞–Љ–Њ–µ –±–Њ–ї—М—И–Њ–µ –њ–Њ–≤—Л—И–µ–љ–Є–µ —Ж–µ–љ, –љ–Њ –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б —А–∞—Б—Ж–µ–љ–Ї–∞–Љ–Є –≥–Њ–і–Є—З–љ–Њ–є –і–∞–≤–љ–Њ—Б—В–Є вАФ –Ј–і–µ—Б—М –Љ—Л —Б—А–∞–≤–љ–Є–≤–∞–µ–Љ I –Ї–≤–∞—А—В–∞–ї —В–µ–Ї—Г—Й–µ–≥–Њ –≥–Њ–і–∞ —Б I –Ї–≤–∞—А—В–∞–ї–Њ–Љ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ вАФ —Б—В–Њ–Є–Љ–Њ—Б—В—М —В–Њ–ґ–µ –Ї–∞—А–і–Є–љ–∞–ї—М–љ–Њ –Є–Ј–Љ–µ–љ–Є–ї–∞—Б—М –Є –њ–Њ—З—В–Є –≤–µ—А–љ—Г–ї–∞—Б—М –Ї —Г—А–Њ–≤–љ—О —Ж–µ–љ 2021 –≥–Њ–і–∞.

–Р–≤—В–Њ—А: –Х. –Ъ–∞—З—Г—А–Є–љ–∞, –≤–µ–і—Г—Й–Є–є –∞–љ–∞–ї–Є—В–Є–Ї –∞–≥–µ–љ—В—Б—В–≤–∞ FEEDLOT

–Ш—Б—В–Њ—З–љ–Є–Ї: feedlot.ru

–Т —Б–µ–≥–Љ–µ–љ—В–µ –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –∞–љ–∞–ї–Є—В–Є–Ї–Є FEEDLOT —Д–Є–Ї—Б–Є—А—Г—О—В —Б–Љ–µ–љ—Г —Ж–µ–љ–Њ–≤–Њ–≥–Њ —В—А–µ–љ–і–∞: —А–∞–Ј–љ–Њ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–µ –Ї–Њ–ї–µ–±–∞–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Б–Љ–µ–љ–Є–ї–Є—Б—М –њ–Њ–≤—Б–µ–Љ–µ—Б—В–љ—Л–Љ —Б–љ–Є–ґ–µ–љ–Є–µ–Љ —А–∞—Б—Ж–µ–љ–Њ–Ї. –Э–∞–Љ–µ—В–Є–ї–Є—Б—М –Є–Ј–Љ–µ–љ–µ–љ–Є—П –Є –≤ —Б—В—А—Г–Ї—В—Г—А–µ –њ–Њ—Б—В–∞–≤–Њ–Ї: –Љ–Њ–ґ–љ–Њ –≥–Њ–≤–Њ—А–Є—В—М –Њ —В–Њ–Љ, —З—В–Њ –≤–Є—В–∞–Љ–Є–љ—Л –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б—В–∞–ї–Є –≤–Њ–Ј–≤—А–∞—Й–∞—В—М—Б—П –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї.

–Т 2023 –≥–Њ–і—Г –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –љ–∞–±–ї—О–і–∞–µ—В—Б—П –Њ–ґ–Є–≤–ї–µ–љ–Є–µ –њ–Њ—Б—В–∞–≤–Њ–Ї –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–≥–Њ –њ—А–Њ–Є—Б—Е–Њ–ґ–і–µ–љ–Є—П –Є —Б–љ–Є–ґ–µ–љ–Є–µ –і–Њ–ї–Є –Ъ–Є—В–∞—П: –љ–∞ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В –≤ —Б–µ–≥–Љ–µ–љ—В–µ –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –µ–≥–Њ –і–Њ–ї—П –Њ–њ—Г—Б—В–Є–ї–∞—Б—М –і–Њ 77% –њ—А–Њ—В–Є–≤ 80% –њ–Њ –Є—В–Њ–≥–∞–Љ 2022 –≥–Њ–і–∞.

–° III –Ї–≤–∞—А—В–∞–ї–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ —Б–Є—В—Г–∞—Ж–Є—П –Ї–Њ–ї–µ–±–∞–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Б—В–∞–±–Є–ї–Є–Ј–Є—А–Њ–≤–∞–ї–∞—Б—М, –Є –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є –Є–љ—В–µ–љ—Б–Є–≤–љ–Њ–µ —Б–љ–Є–ґ–µ–љ–Є–µ —Б—А–µ–і–љ–Є—Е —Ж–µ–љ. –Ш —Г–ґ–µ –≤ I –Ї–≤–∞—А—В–∞–ї–µ 2023 –≥–Њ–і–∞ –∞–љ–∞–ї–Є—В–Є–Ї–Є –Њ—В–Љ–µ—З–∞—О—В –њ–Њ–≤—Б–µ–Љ–µ—Б—В–љ–Њ–µ –њ–∞–і–µ–љ–Є–µ —Ж–µ–љ –љ–∞ –Ї–Њ—А–Љ–Њ–≤—Л–µ –≤–Є—В–∞–Љ–Є–љ—Л –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ I –Ї–≤–∞—А—В–∞–ї–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ вАФ –љ–∞ —Д–Њ–љ–µ —Б–Њ–Ї—А–∞—Й–µ–љ–Є—П —Б–њ—А–Њ—Б–∞.

–Ъ–∞–Ї–Є–µ –≤–Є—В–∞–Љ–Є–љ—Л –њ–Њ–і–µ—И–µ–≤–µ–ї–Є

–°–∞–Љ–Њ–µ –Є–љ—В–µ–љ—Б–Є–≤–љ–Њ–µ —Б–љ–Є–ґ–µ–љ–Є–µ —Б—А–µ–і–љ–Є—Е —Ж–µ–љ –≤ I –Ї–≤–∞—А—В–∞–ї–µ 2023 –≥–Њ–і–∞ –≤ –≥–Њ–і–Њ–≤–Њ–Љ –≤—Л—А–∞–ґ–µ–љ–Є–Є —Д–Є–Ї—Б–Є—А—Г–µ—В—Б—П –љ–∞ –≤–Є—В–∞–Љ–Є–љ A 1000 вАФ –љ–∞ 62% –Є D3 вАФ –≤ —Б—А–µ–і–љ–µ–Љ –љ–∞ 49%. –Я—А–Є–Љ–µ—А–љ–Њ —В–∞–Ї–∞—П –ґ–µ –і–Є–љ–∞–Љ–Є–Ї–∞ –љ–∞–±–ї—О–і–∞–ї–∞—Б—М –љ–∞ —А—Л–љ–Ї–∞—Е –Ъ–Є—В–∞—П –Є –Х–≤—А–Њ–њ—Л.

–Ґ–∞–±–ї–Є—Ж–∞ 1

–°—А–µ–і–љ–Є–µ —Ж–µ–љ—Л –љ–∞ –≤–Є—В–∞–Љ–Є–љ—Л –≤ –†–Њ—Б—Б–Є–Є, –Ъ–Є—В–∞–µ –Є —Б—В—А–∞–љ–∞—Е –Х–≤—А–Њ—Б–Њ—О–Ј–∞

–Я—А–Є —Н—В–Њ–Љ —Б–∞–Љ—Л–µ –≤—Л—Б–Њ–Ї–Є–µ —Ж–µ–љ—Л –≤ –≥–Њ–і–Њ–≤–Њ–Љ –≤—Л—А–∞–ґ–µ–љ–Є–Є –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Њ—В–Љ–µ—З–∞—О—В—Б—П –љ–∞ –≤–Є—В–∞–Љ–Є–љ K3 (—Б—В–Њ–Є—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ —Б III –Ї–≤–∞—А—В–∞–ї–∞ —А–∞—Б—Ж–µ–љ–Ї–Є —Б—В–∞–ї–Є –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ —Б–љ–Є–ґ–∞—В—М—Б—П). –Ш–Ј –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –≥—А—Г–њ–њ—Л –Т –Љ–Њ–ґ–љ–Њ –≤—Л–і–µ–ї–Є—В—М —Е–Њ–ї–Є–љ —Е–ї–Њ—А–Є–і 60%, –Ї–Њ—В–Њ—А—Л–є –≤ I –Ї–≤–∞—А—В–∞–ї–µ 2023 –≥–Њ–і–∞ –њ–Њ–і–µ—И–µ–≤–µ–ї –љ–∞ 57% вАФ –і–Њ 1,7 USD/ –Ї–≥, –Є –≤–Є—В–∞–Љ–Є–љ –Т1: —Ж–µ–љ—Л —Б–Њ–Ї—А–∞—В–Є–ї–Є—Б—М –љ–∞ 40% вАФ –і–Њ 21 USD/–Ї–≥. –Ю—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ IV –Ї–≤–∞—А—В–∞–ї–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ –Ї–Њ—А–Љ–Њ–≤—Л–µ –≤–Є—В–∞–Љ–Є–љ—Л –њ–Њ–і–µ—И–µ–≤–µ–ї–Є –≤ —Б—А–µ–і–љ–µ–Љ –љ–∞ 15%.

–Ґ–∞–±–ї–Є—Ж–∞ 2

–°—А–µ–і–љ–Є–µ —Ж–µ–љ—Л –љ–∞ –≤–Є—В–∞–Љ–Є–љ—Л –≥—А—Г–њ–њ—Л –Т –≤ –†–Њ—Б—Б–Є–Є, –Ъ–Є—В–∞–µ –Є —Б—В—А–∞–љ–∞—Е –Х–≤—А–Њ—Б–Њ—О–Ј–∞

–Т –Ъ–Є—В–∞–µ —А–Њ—Б—В —Ж–µ–љ —Д–Є–Ї—Б–Є—А–Њ–≤–∞–ї—Б—П –љ–∞ –≤–Є—В–∞–Љ–Є–љ –Т3 вАФ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ IV –Ї–≤–∞—А—В–∞–ї–∞ 2022 –≥–Њ–і–∞ –Њ–љ –њ—А–Є–±–∞–≤–Є–ї 11%, –∞ —В–∞–Ї–ґ–µ –Т6 вАФ –µ–≥–Њ —Б—В–Њ–Є–Љ–Њ—Б—В—М —Г–≤–µ–ї–Є—З–Є–ї–∞—Б—М –љ–∞ 2,6%. –Т –Х–≤—А–Њ–њ–µ —Б—Е–Њ–ґ–∞—П —Б–Є—В—Г–∞—Ж–Є—П –љ–∞–±–ї—О–і–∞–ї–∞—Б—М –Є —Б –≤–Є—В–∞–Љ–Є–љ–Њ–Љ –Т4.

–Р–Ї—В–Є–≤–Є–Ј–Є—А–Њ–≤–∞–ї–Є—Б—М –њ–Њ—Б—В–∞–≤–Ї–Є –Є–Ј –Х–°

–Т 2022 –≥–Њ–і—Г –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –≤—Л—А–Њ—Б–ї–∞ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Ї–Њ—А–Љ–Њ–≤, —З—В–Њ –њ–Њ–≤–ї–µ–Ї–ї–Њ –Ј–∞ —Б–Њ–±–Њ–є –њ–Њ–≤—Л—И–µ–љ–Є–µ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Љ—П—Б–∞. –Ш–Љ–њ–Њ—А—В–µ—А—Л –Ї–Њ—А–Љ–Њ–≤—Л—Е –і–Њ–±–∞–≤–Њ–Ї –Є –≤–µ—В–њ—А–µ–њ–∞—А–∞—В–Њ–≤ –Є—Б–њ—Л—В—Л–≤–∞–ї–Є –Ј–∞—В—А—Г–і–љ–µ–љ–Є—П —Б –њ–Њ—Б—В–∞–≤–Ї–∞–Љ–Є –Є–Ј-–Ј–∞ —А—Г–±–µ–ґ–∞, –Є —Н—В–Є –њ—А–µ–њ—П—В—Б—В–≤–Є—П –Ї–∞–ґ–і—Л–є —А–∞–Ј –±—Л–ї–Є –≤ –љ–Њ–≤–Њ–Љ –Ї–ї—О—З–µ. –°—А—Л–≤–∞–ї–Є—Б—М —Б—А–Њ–Ї–Є –њ–Њ—Б—В–∞–≤–Њ–Ї, —В–Њ–≤–∞—А –њ—А–Њ—Б—В–∞–Є–≤–∞–ї, –Ј–∞—З–∞—Б—В—Г—О –љ–µ —Е–≤–∞—В–∞–ї–Њ –Ї–Њ–љ—В–µ–є–љ–µ—А–Њ–≤ –і–ї—П –≥—А—Г–Ј–Њ–њ–µ—А–µ–≤–Њ–Ј–Њ–Ї. –°–Є—В—Г–∞—Ж–Є—П —В—А–µ–±–Њ–≤–∞–ї–∞ –Њ—В —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞ –Њ–њ–µ—А–∞—В–Є–≤–љ—Л—Е —А–µ—И–µ–љ–Є–є. –Ш –≤—Б–µ –ґ–µ –Њ—В—А–∞—Б–ї—М –∞–і–∞–њ—В–Є—А–Њ–≤–∞–ї–∞—Б—М –Ї –љ–Њ–≤—Л–Љ —Г—Б–ї–Њ–≤–Є—П–Љ, –Њ—Б–љ–Њ–≤–љ—Л–µ —Б–ї–Њ–ґ–љ–Њ—Б—В–Є —Г–і–∞–ї–Њ—Б—М –њ—А–µ–Њ–і–Њ–ї–µ—В—М.

–Ч–∞ —П–љ–≤–∞—А—МвАУ—Д–µ–≤—А–∞–ї—М 2023 –≥–Њ–і–∞ –Њ–±—Й–Є–є –Њ–±—К–µ–Љ –Є–Љ–њ–Њ—А—В–∞ –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –≤ –†–Њ—Б—Б–Є—О –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –≤ 3,3 —В—Л—Б. —В–Њ–љ–љ, —З—В–Њ –љ–∞ 11% –љ–Є–ґ–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П –∞–љ–∞–ї–Њ–≥–Є—З–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞. –°–љ–Є–ґ–µ–љ–Є–µ –њ–Њ—Б—В–∞–≤–Њ–Ї –≤ –љ–∞—З–∞–ї–µ –≥–Њ–і–∞ –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–Њ –љ–∞–ї–Є—З–Є–µ–Љ —Б–Ї–ї–∞–і—Б–Ї–Є—Е –Ј–∞–њ–∞—Б–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–Є —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞–ї–Є –≤ IV –Ї–≤–∞—А—В–∞–ї–µ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ (—А–Є—Б. 1).

–†–Є—Б. 1. –Ь–µ—Б—П—З–љ–∞—П –і–Є–љ–∞–Љ–Є–Ї–∞ –њ–Њ—Б—В–∞–≤–Њ–Ї –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤

¬Ђ–Т —Б—В—А—Г–Ї—В—Г—А–µ –њ–Њ—Б—В–∞–≤–Њ–Ї –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –і–Њ–ї—П –Ъ–Є—В–∞—П –≤ 2022 –≥–Њ–і—Г –і–Њ—Б—В–Є–≥–ї–∞ —А–µ–Ї–Њ—А–і–љ—Л—Е 80%, –љ–Њ —Б –љ–∞—З–∞–ї–∞ 2023 –≥–Њ–і–∞ –Њ–љ–∞ —Б–љ–Є–Ј–Є–ї–∞—Б—М –і–Њ 77%. –Ф–Њ–ї—П –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–≥–Њ –њ—А–Њ–Є—Б—Е–Њ–ґ–і–µ–љ–Є—П –≤–љ–Њ–≤—М —Б—В–∞–ї–∞ —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М—Б—П¬ї, вАФ –Њ–±—А–∞—Й–∞–µ—В –≤–љ–Є–Љ–∞–љ–Є–µ –≥–µ–љ–µ—А–∞–ї—М–љ—Л–є –і–Є—А–µ–Ї—В–Њ—А –∞–≥–µ–љ—В—Б—В–≤–∞ FEEDLOT –Ы—О–±–Њ–≤—М –°–∞–≤–Ї–Є–љ–∞.

–Ґ–∞–Ї, –Ј–∞ –њ–µ—А–≤—Л–µ –і–≤–∞ –Љ–µ—Б—П—Ж–∞ —В–µ–Ї—Г—Й–µ–≥–Њ –≥–Њ–і–∞ (—А–Є—Б. 2) —Г–≤–µ–ї–Є—З–Є–ї–Є—Б—М –њ–Њ—Б—В–∞–≤–Ї–Є –Є–Ј –У–µ—А–Љ–∞–љ–Є–Є (–љ–∞ 29% –Ј–∞ –≥–Њ–і), –®–≤–µ–є—Ж–∞—А–Є–Є (–љ–∞ 30% –Ј–∞ –≥–Њ–і) –Є –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є–Є (–љ–∞ 34% –Ј–∞ –≥–Њ–і).

–†–Є—Б. 2. –Ь–µ—Б—П—З–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –њ–Њ—Б—В–∞–≤–Њ–Ї –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –њ–Њ —Б—В—А–∞–љ–∞–Љ-–њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—П–Љ

–Ч–∞ —П–љ–≤–∞—А—МвАУ—Д–µ–≤—А–∞–ї—М 2023 –≥–Њ–і–∞ –≤ —Б—В—А—Г–Ї—В—Г—А–µ –≤–≤–Њ–Ј–Є–Љ—Л—Е –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤ (—А–Є—Б. 3) –љ–∞–Є–±–Њ–ї—М—И—Г—О –і–Њ–ї—О –Ј–∞–љ–Є–Љ–∞–ї–Є —Е–Њ–ї–Є–љ —Е–ї–Њ—А–Є–і 60% (–Т4) вАФ 55% –Є –≤–Є—В–∞–Љ–Є–љ E 50 вАФ 14%. –Ч–∞ –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ–Љ—Л–є –њ–µ—А–Є–Њ–і –Ј–∞–Љ–µ—В–љ–Њ —А–Њ—Б–ї–Є –Њ–±—К–µ–Љ—Л –≤–≤–Њ–Ј–∞ –±–Є–Њ—В–Є–љ–∞ (–≤ 3 —А–∞–Ј–∞), –≤–Є—В–∞–Љ–Є–љ–Њ–≤ –Т1 (–≤ 2 —А–∞–Ј–∞), –Т6, –Т9 –Є –Т12 (–≤ 3 —А–∞–Ј–∞).

–†–Є—Б. 3. –Ь–µ—Б—П—З–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –њ–Њ—Б—В–∞–≤–Њ–Ї –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤

–Ш–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –њ–Њ—Б—В–∞–≤–Ї–∞—Е –Ї–ї—О—З–µ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–Њ–≤

–Ф–∞–ї–µ–µ –Њ—Б—В–∞–љ–Њ–≤–Є–Љ—Б—П –њ–Њ–і—А–Њ–±–љ–µ–µ –љ–∞ –Ї–Њ—А–Љ–Њ–≤—Л—Е –≤–Є—В–∞–Љ–Є–љ–∞—Е, –і–Њ–ї—П –Ї–Њ—В–Њ—А—Л—Е –≤ –Њ–±—Й–µ–Љ –Њ–±—К–µ–Љ–µ –њ–Њ—Б—В–∞–≤–Њ–Ї —П–≤–ї—П–µ—В—Б—П –љ–∞–Є–±–Њ–ї–µ–µ –≤–µ—Б–Њ–Љ–Њ–є.

–Я–Њ –Њ—Ж–µ–љ–Ї–µ –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤ —Н–Ї—Б–њ–µ—А—В–љ–Њ–є –≥—А—Г–њ–њ—Л FEEDLOT, –Њ–±—К–µ–Љ –Є–Љ–њ–Њ—А—В–∞ —Е–Њ–ї–Є–љ —Е–ї–Њ—А–Є–і–∞ 60% (–Т4) —Г–≤–µ–ї–Є—З–Є–ї—Б—П –≤—Б–µ–≥–Њ –љ–∞ 0,8% –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –∞–љ–∞–ї–Њ–≥–Є—З–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ вАФ –і–Њ 1,8 —В—Л—Б. —В–Њ–љ–љ. –Я—А–Є —Н—В–Њ–Љ 94,5% –њ–Њ—Б—В–∞–≤–Њ–Ї –њ—А–Є—Е–Њ–і–Є—В—Б—П –љ–∞ –Ї–Є—В–∞–є—Б–Ї–Є—Е –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є, –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–є –Њ–±—К–µ–Љ –≤–µ–Ј—Г—В –Є–Ј –У–µ—А–Љ–∞–љ–Є–Є.

–Ю–±—К–µ–Љ—Л –Є–Љ–њ–Њ—А—В–∞ —Е–Њ–ї–Є–љ —Е–ї–Њ—А–Є–і–∞ 70% —Б–љ–Є–Ј–Є–ї–Є—Б—М –љ–∞ 19% –≤ –≥–Њ–і–Њ–≤–Њ–Љ –Є—Б—З–Є—Б–ї–µ–љ–Є–Є вАФ –і–Њ 409 —В–Њ–љ–љ. –Э–∞ –Ї–Є—В–∞–є—Б–Ї–Є—Е –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є –њ—А–Є—Е–Њ–і–Є—В—Б—П 74%, –Њ—Б—В–∞–ї—М–љ–Њ–є –Њ–±—К–µ–Љ –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—В –Є—В–∞–ї—М—П–љ—Б–Ї–Є–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–Є.

–Ч–∞ —П–љ–≤–∞—А—МвАУ—Д–µ–≤—А–∞–ї—М 2023 –≥–Њ–і–∞ –≤–Є—В–∞–Љ–Є–љ –Х 50% –≤–≤–Њ–Ј–Є–ї–Є –≤ –†–Њ—Б—Б–Є—О –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –Є–Ј —В—А–µ—Е –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є–є —Б—В—А–∞–љ (69%) –Є –Ъ–Є—В–∞—П (31%). –Ю–±—Й–Є–є –Њ–±—К–µ–Љ –Є–Љ–њ–Њ—А—В–∞ —Б–Њ—Б—В–∞–≤–Є–ї 463 —В–Њ–љ–љ—Л, —З—В–Њ –љ–∞ 11% –љ–Є–ґ–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П —П–љ–≤–∞—А—ПвАУ—Д–µ–≤—А–∞–ї—П –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞.

–Ю–±—К–µ–Љ –Є–Љ–њ–Њ—А—В–∞ –≤–Є—В–∞–Љ–Є–љ–∞ –Т3 —Б–љ–Є–Ј–Є–ї—Б—П –љ–∞ 30% –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —В–Њ–≥–Њ –ґ–µ –њ–µ—А–Є–Њ–і–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ вАФ –і–Њ 222 —В–Њ–љ–љ. –Т–µ–і—Г—Й–Є–є –њ–Њ—Б—В–∞–≤—Й–Є–Ї вАФ –Ш–љ–і–Є—П (48%), –љ–∞ –Ъ–Є—В–∞–є –њ—А–Є—Е–Њ–і–Є—В—Б—П 30% –њ–Њ—Б—В–∞–≤–Њ–Ї.

–Я–Њ –Њ—Ж–µ–љ–Ї–µ –∞–≥–µ–љ—В—Б—В–≤–∞ FEEDLOT, –Ј–∞ —П–љ–≤–∞—А—МвАУ—Д–µ–≤—А–∞–ї—М 2023 –≥–Њ–і–∞ –≤ –†–Њ—Б—Б–Є—О –Є–Љ–њ–Њ—А—В–Є—А–Њ–≤–∞–ї–Є 47,4 —В–Њ–љ–љ—Л –≤–Є—В–∞–Љ–Є–љ–∞ A 1000, —З—В–Њ –љ–∞ 48% –љ–Є–ґ–µ –∞–љ–∞–ї–Њ–≥–Є—З–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞. –Ъ–Є—В–∞–є –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Ј–∞–љ–Є–Љ–∞–µ—В –љ–∞–Є–±–Њ–ї—М—И—Г—О –і–Њ–ї—О вАФ 83%, –Љ–µ–љ—М—И—Г—О —З–∞—Б—В—М –њ–Њ—Б—В–∞–≤–ї—П—О—В –§—А–∞–љ—Ж–Є—П –Є –®–≤–µ–є—Ж–∞—А–Є—П.

–Ч–∞ –њ–µ—А–≤—Л–µ –і–≤–∞ –Љ–µ—Б—П—Ж–∞ 2023 –≥–Њ–і–∞ –Њ–±—К–µ–Љ –Є–Љ–њ–Њ—А—В–∞ –≤–Є—В–∞–Љ–Є–љ–∞ –Т5 –≤ –†–Њ—Б—Б–Є—О —Г–≤–µ–ї–Є—З–Є–ї—Б—П –љ–∞ 44% –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —В–Њ–≥–Њ –ґ–µ –њ–µ—А–Є–Њ–і–∞ 2022-–≥–Њ –Є —Б–Њ—Б—В–∞–≤–Є–ї 121 —В–Њ–љ–љ—Г. –Ю—Б–љ–Њ–≤–љ—Л–Љ –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Њ–Љ —П–≤–ї—П–µ—В—Б—П –Ъ–Є—В–∞–є вАФ 88%, –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є—П –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В 12%.

–Т –Ј–∞–Ї–ї—О—З–µ–љ–Є–µ —Б—В–Њ–Є—В –Њ—В–Љ–µ—В–Є—В—М –љ–∞–Є–±–Њ–ї–µ–µ –≤—Л—А–∞–ґ–µ–љ–љ—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ —Ж–µ–љ–Њ–≤–Њ–є –і–Є–љ–∞–Љ–Є–Ї–µ –љ–∞ –Ї–ї—О—З–µ–≤—Л–µ –≤–Є—В–∞–Љ–Є–љ—Л, –Ј–∞ –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ–Љ—Л–є –њ–µ—А–Є–Њ–і —Н—В–Њ –њ—А–µ–ґ–і–µ –≤—Б–µ–≥–Њ –≤–Є—В–∞–Љ–Є–љ –Р –Є –≤–Є—В–∞–Љ–Є–љ –Т4.

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –≤–Є—В–∞–Љ–Є–љ–∞ –Р –≤ –Х–≤—А–Њ–њ–µ, –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–љ–Њ–≥–Њ –њ—А–Є–Њ—Б—В–∞–љ–Њ–≤–Ї–Њ–є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –≤ –®–≤–µ–є—Ж–∞—А–Є–Є –Ї–Њ–Љ–њ–∞–љ–Є–µ–є DS–Ь –љ–∞ —Д–Њ–љ–µ —Б–ї–Њ–ґ–љ–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є —Б –Ј–∞—В—А–∞—В–∞–Љ–Є, —Ж–µ–љ—Л –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є –њ–∞–і–∞—В—М, –Є –≤ –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –љ–∞—Е–Њ–і—П—В—Б—П –љ–∞ –і–љ–µ вАФ –љ–∞ —Б–∞–Љ–Њ–Љ –љ–Є–Ј–Ї–Њ–Љ —Г—А–Њ–≤–љ–µ –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ 7 –ї–µ—В. DSM, –Ї–Њ–љ–µ—З–љ–Њ, –≤–Њ–Ј–Њ–±–љ–Њ–≤–Є–ї–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ: –Љ–Њ—Й–љ–Њ—Б—В—М –Є—Е –Ј–∞–≤–Њ–і–∞ –≤ –°–Є—Б—Б–µ–ї—М–љ–µ —Б–Њ—Б—В–∞–≤–ї—П–µ—В 5600 —В–Њ–љ–љ –≤ –≥–Њ–і, –∞ —Н—В–Њ –±–Њ–ї–µ–µ —В—А–µ—В–Є –≤—Б–µ—Е –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е –Љ–Њ—Й–љ–Њ—Б—В–µ–є.

–Ш –µ—Б–ї–Є –≤–Є—В–∞–Љ–Є–љ –Р –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї —Б–∞–Љ–Њ–µ –і–Є–љ–∞–Љ–Є—З–љ–Њ–µ —Б–љ–Є–ґ–µ–љ–Є–µ —Ж–µ–љ –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–µ–µ –≤—А–µ–Љ—П, —В–Њ –≤–Є—В–∞–Љ–Є–љ –Т4 (—Е–Њ–ї–Є–љ —Е–ї–Њ—А–Є–і) –≤ 2022 –≥–Њ–і—Г –њ—А–µ—В–µ—А–њ–µ–ї —Б–∞–Љ–Њ–µ –±–Њ–ї—М—И–Њ–µ –њ–Њ–≤—Л—И–µ–љ–Є–µ —Ж–µ–љ, –љ–Њ –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б —А–∞—Б—Ж–µ–љ–Ї–∞–Љ–Є –≥–Њ–і–Є—З–љ–Њ–є –і–∞–≤–љ–Њ—Б—В–Є вАФ –Ј–і–µ—Б—М –Љ—Л —Б—А–∞–≤–љ–Є–≤–∞–µ–Љ I –Ї–≤–∞—А—В–∞–ї —В–µ–Ї—Г—Й–µ–≥–Њ –≥–Њ–і–∞ —Б I –Ї–≤–∞—А—В–∞–ї–Њ–Љ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ вАФ —Б—В–Њ–Є–Љ–Њ—Б—В—М —В–Њ–ґ–µ –Ї–∞—А–і–Є–љ–∞–ї—М–љ–Њ –Є–Ј–Љ–µ–љ–Є–ї–∞—Б—М –Є –њ–Њ—З—В–Є –≤–µ—А–љ—Г–ї–∞—Б—М –Ї —Г—А–Њ–≤–љ—О —Ж–µ–љ 2021 –≥–Њ–і–∞.

–Р–≤—В–Њ—А: –Х. –Ъ–∞—З—Г—А–Є–љ–∞, –≤–µ–і—Г—Й–Є–є –∞–љ–∞–ї–Є—В–Є–Ї –∞–≥–µ–љ—В—Б—В–≤–∞ FEEDLOT

–Ш—Б—В–Њ—З–љ–Є–Ї: feedlot.ru

–Я–Р–†–Ґ–Э–Б–†–Ђ –Я–†–Ю–Х–Ъ–Ґ–Р

–Э–Њ–≤–Њ—Б—В–Є

–Ъ–Є—А–Њ–≤—Б–Ї–∞—П –Њ–±–ї–∞—Б—В—М - –љ–µ –Њ—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—В—М—Б—П –Є –≤–љ–µ–і—А—П—В—М –љ–Њ–≤—Л–µ –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ—Л–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є

29.06.2026 307–Ф–ї—П —Б–∞—Е–∞–ї–Є–љ—Б–Ї–Њ–є –њ—В–Є—Ж–µ—Д–∞–±—А–Є–Ї–Є ¬Ђ–Ю—Б—В—А–Њ–≤–љ–∞—П¬ї –Є—Й—Г—В –Є–љ–≤–µ—Б—В–Њ—А–∞ —Б –Љ–∞—В–µ—А–Є–Ї–∞

29.06.2026 64–Ъ–Є—В–∞–є—Б–Ї–Є–µ –Є–Љ–њ–Њ—А—В—С—А—Л –Љ—П—Б–∞ –Ј–∞–Є–љ—В–µ—А–µ—Б–Њ–≤–∞–љ—Л –≤ –љ–Њ–≤—Л—Е —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –њ–Њ—Б—В–∞–≤—Й–Є–Ї–∞—Е

29.06.2026 311–Я–Њ–ї—М—Б–Ї–Є–µ –њ—В–Є—Ж–µ–≤–Њ–і—Л –Є—Б–њ—Г–≥–∞–ї–Є—Б—М —Б—В—А–Њ—П—Й–µ–є—Б—П –љ–∞ –£–Ї—А–∞–Є–љ–µ –њ—В–Є—Ж–µ—Д–µ—А–Љ—Л

29.06.2026 67–І–µ–ї—П–±–Є–љ—Б–Ї–Є–є —Г—З–µ–љ—Л–є —А–∞–Ј—А–∞–±–Њ—В–∞–ї –Ї–Њ–љ—Ж–µ–њ—Ж–Є—О ¬Ђ—Г–Љ–љ–Њ–є¬ї —Д–µ—А–Љ—Л –њ–Њ–і –Ї–Њ–љ—В—А–Њ–ї–µ–Љ —З–µ–ї–Њ–≤–µ–Ї–∞

29.06.2026 316–†–Њ—Б—Б–µ–ї—М—Е–Њ–Ј–љ–∞–і–Ј–Њ—А –њ—А–Є–љ—П–ї —Г—З–∞—Б—В–Є–µ –≤ —А–Њ—Б—Б–Є–є—Б–Ї–Њ-–ї–∞–Њ—Б—Б–Ї–Є—Е –Ї–Њ–љ—Б—Г–ї—М—В–∞—Ж–Є—П—Е –њ–Њ –±–Є–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–є –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В–Є

29.06.2026 284–†–∞–Ј–≤–Є—В–Є–µ –њ—В–Є—Ж–µ–≤–Њ–і—Б—В–≤–∞ –≤ –Ъ—Л—А–≥—Л–Ј—Б—В–∞–љ–µ: –њ—Г—В—М –Ї –њ–Њ–ї–љ–Њ–є –Љ–Њ—Й–љ–Њ—Б—В—М—О –њ—В–Є—Ж–µ—Д–∞–±—А–Є–Ї–Є ¬Ђ–≠–Ї–Њ –Ъ—Г—И¬ї

28.06.2026 64–Ь–∞—А–Є–є –≠–ї: –ї–Є–і–µ—А—Б—В–≤–Њ –≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ —П–Є—Ж –≤ –Я—А–Є–≤–Њ–ї–ґ—Б–Ї–Њ–Љ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–Љ –Њ–Ї—А—Г–≥–µ

28.06.2026 474–С—Г–і—Г—Й–µ–µ –Љ—П—Б–∞: –Ї—Г–ї—М—В–Є–≤–Є—А–Њ–≤–∞–љ–љ–Њ–µ –Љ—П—Б–Њ –Ї–∞–Ї –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–∞ —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ–Љ—Г –ґ–Є–≤–Њ—В–љ–Њ–≤–Њ–і—Б—В–≤—Г

28.06.2026 509–Ъ–Є—В–∞–є –Є –Ъ–∞–Ј–∞—Е—Б—В–∞–љ: –њ–µ—А—Б–њ–µ–Ї—В–Є–≤—Л –Є–Љ–њ–Њ—А—В–∞ –Њ—Е–ї–∞–ґ–і—С–љ–љ–Њ–≥–Њ –Љ—П—Б–∞ –Є —А–∞–Ј–≤–Є—В–Є–µ —В–Њ—А–≥–Њ–≤–Њ-—Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —Б–Њ—В—А—Г–і–љ–Є—З–µ—Б—В–≤–∞

28.06.2026 495–Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –≤–µ—В–µ—А–Є–љ–∞—А–љ–∞—П –∞–Ї–∞–і–µ–Љ–Є—П: –Є–љ–љ–Њ–≤–∞—Ж–Є–Є –≤ –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞–љ–Є–Є –Ј–∞–±–Њ–ї–µ–≤–∞–љ–Є–є –Є —А–∞–Ј–≤–Є—В–Є–µ –∞–≥—А–∞—А–љ–Њ–є –љ–∞—Г–Ї–Є

28.06.2026 57–Ш–љ—Д–ї—П—Ж–Є—П –≤ –†–Њ—Б—Б–Є–Є —Г—Б–Ї–Њ—А–Є–ї–∞—Б—М

28.06.2026 580¬Ђ–Р–У–†–Ю–°–Ш–Ы–Р¬ї —А–∞–Ј–≤–Є–≤–∞–µ—В —Е–∞–ї—П–ї—М-–∞—Б—Б–Њ—А—В–Є–Љ–µ–љ—В: 180 –њ–Њ–Ј–Є—Ж–Є–є –і–ї—П —А–Њ–Ј–љ–Є—Ж—Л, HoReCa –Є —Н–Ї—Б–њ–Њ—А—В–∞

28.06.2026 453–Я–Њ–і–њ–Є—Б–∞—В—М—Б—П –љ–∞ –љ–Њ–≤–Њ—Б—В–Є