Кормовые добавки для птицеводства

Кормовые добавки для птицеводства

Аналитики FEEDLOT рассмотрели основные тенденции на рынке кормовых аминокислот.

Крупные российские птицефабрики используют высокопродуктивные кроссы птиц, которые позволяют достичь наилучших показателей экономической эффективности предприятия. Чтобы раскрыть генетический потенциал поголовья, большое внимание уделяется разработке сбалансированных программ кормления. С этой целью широко применяют кормовые добавки – аминокислоты, витамины, минеральные вещества, ферменты, пробиотики и другие компоненты. При разработке рецептуры учитывается возраст птицы, направление продуктивности – бройлерные цыплята, куры-несушки и др.

Обеспеченность незаменимыми аминокислотами, правильный аминокислотный баланс рациона крайне важны для достижения высокой продуктивности поголовья. Ключевое значение в кормлении птицы имеют лимитирующие аминокислоты – к их числу относят метионин (цистин), лизин, треонин.

Потребность в кормовых добавках растет

Производство мяса птицы в России сохраняет положительную динамику – по итогам 2024 года показатель увеличился на 2%, хозяйства всех категорий получили 5 млн 277 тыс. тонн в убойном весе, по оценке «ИМИТ». В отрасли индейководства прирост производства составил 3,8%, годовой объем выпуска достиг 438 тыс. тонн в убойном весе, как сообщает Национальная ассоциация производителей индейки.

По мере увеличения объемов производства мяса птицы возрастает потребность птицеводческой отрасли в комбикормах, премиксах и кормовых добавках.

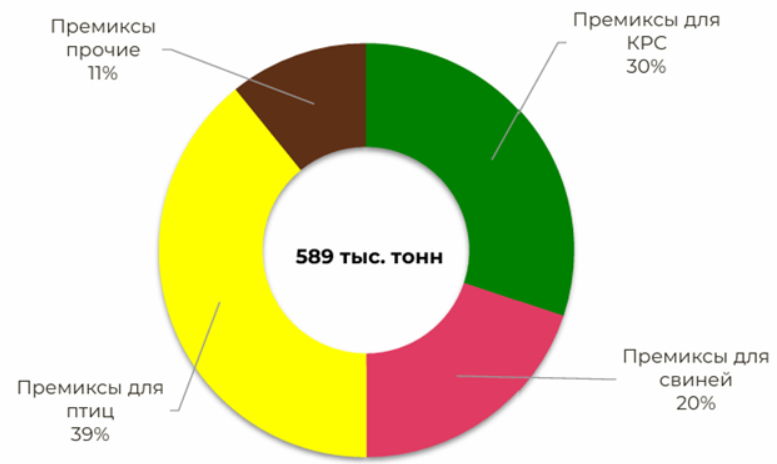

В 2024 году комбикормовые заводы выработали 36,4 млн тонн, нарастив мощности на 4%. В структуре выпуска основной объем приходится на комбикорма для сельскохозяйственной птицы (46%), и по итогам года производство данной продукции увеличилось на 3% – до 16,9 млн тонн. Выпуск премиксов вырос до 589 тыс. тонн – что на 8% больше, чем годом ранее. Наиболее востребованными остаются премиксы для птицы (39% в структуре производства). По расчетам FEEDLOT, по итогам года для нужд птицеводства было произведено 231 тыс. тонн премиксов. На 3% увеличился выпуск и белково-витаминно-минеральных концентратов – годовой объем составил 172 тыс. тонн.

Рис. 1. Структура производства комбикормов по видам в 2024 году, %

Источник: Единая межведомственная информационно-статистическая система (ЕМИСС), расчеты FEEDLOT

Рис. 2. Структура производства премиксов по видам в 2024 году, %

Источник: Единая межведомственная информационно-статистическая система (ЕМИСС), расчеты FEEDLOT

Производство аминокислот в России

В России на сегодняшний день производят только две кормовых аминокислоты – лизин и метионин, прочие аминокислоты закупают за рубежом, при этом большая часть продукции поступает из Китая.

Лизин в нашей стране выпускают ЗАО «Завод премиксов №1» (Белгородская область) и АО «АминоСиб» (Тюменская область) в форме L-лизин-сульфата. АО «Волжский оргсинтез» (Волгоградская область) производит кормовой DL-метионин, годовой объем выпуска составляет около 25 тыс. тонн, по некоторым оценкам.

По данным Ассоциации предприятий глубокой переработки зерна «Союзкрахмал», в 2023 году российские предприятия получили более 111 тыс. тонн лизин сульфата. По итогам 2024 года было произведено 136,1 тыс. тонн – на 26% больше, чем в предыдущем году, отмечают аналитики FEEDLOT.

На производстве лизина в России должно было специализироваться еще одно предприятие – завод по глубокой переработке зерна ООО «Донбиотех», который строится в Волгодонске с 2013 года, его запуск уже несколько раз откладывался. Как сообщалось, компания-инвестор «Росхим» планирует ввести завод в эксплуатацию в 2027 году. Но поскольку объемы производства лизина в стране находятся на достаточном уровне, эксперты предлагают рассмотреть возможность переориентации предприятия на выпуск других ключевых аминокислот, таких как треонин, триптофан.

Изменения в структуре импорта

В структуре российского импорта кормовых добавок основной объем в натуральном выражении приходится на аминокислоты – порядка 81%, доля витаминов значительно меньше, около 19%. В стоимостном выражении соотношение другое: на долю аминокислот приходится примерно 66%, а на долю витаминов – 34%.

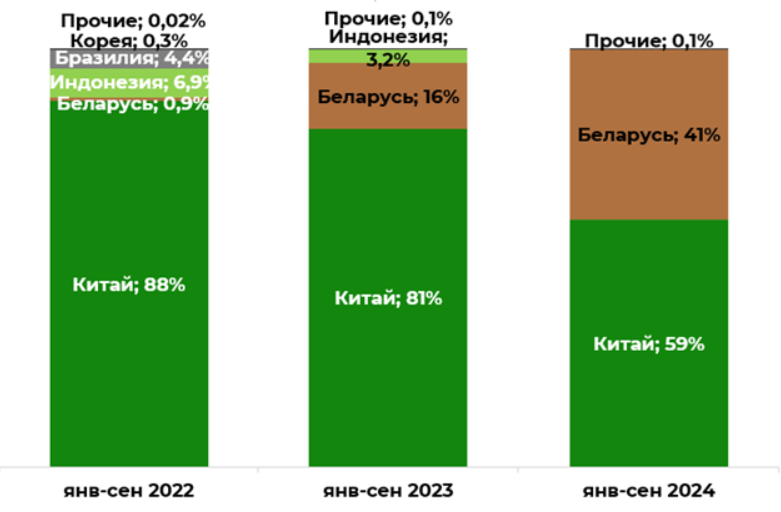

«По оценке наших аналитиков, в январе-сентябре 2024 года общий импорт кормовых аминокислот составил 114,3 тыс. тонн, что на 22% больше, чем было закуплено за тот же период в 2023 году», – комментирует генеральный директор агентства FEEDLOT Оксана Михеева. Однако данный показатель ниже значений января-сентября 2022 года на 16%. Произошли изменения и в разрезе стран-поставщиков: доля китайских производителей кормовых аминокислот снизилась до 74%, а белорусских – увеличилась до 23%, отмечает она.

Рис. 3. Структура импорта кормовых аминокислот по странам-производителям в январе-сентябре 2024 года

Источник: оценочные данные FEEDLOT (аргинин, бетаин, валин, изолейцин, лизин сульфат, лизин HCL, метионин, треонин, триптофан)

Топ-3 аминокислот по объему поставок

В наибольших объемах на российский рынок поступают кормовые аминокислоты из группы лимитирующих – треонин, лизин и метионин.

По расчетным данным FEEDLOT, в январе-сентябре 2024 года импорт треонина увеличился на 58% относительно того же периода предыдущего года и составил 40,5 тыс. тонн. Практически весь объем закупок осуществляется в Китае (97%), прочее приходится на Беларусь. Стоит отметить, что в последние два года доля продукции белорусского производства в общем объеме импорта треонина выросла: в январе-сентябре 2022 года – 0,3%, в тот же период 2023-го – 2%, а в 2024-м – 2,7%.

Импорт метионина за девять месяцев 2024 года увеличился на 70% год к году, ввезли 19 тыс. тонн этой аминокислоты. Основным поставщиком метионина в Россию сейчас является Китай, его доля в общем объеме импорта достигла 91%, в то время как поставки из Бельгии упали до 0,5%. Для сравнения: в январе-сентябре 2022 года доля Китая в импорте метионина составляла только 53%, а 32% приходилось на продукцию бельгийского производства. В январе-сентябре 2024 года поставки из Германии увеличились почти в 8 раз за год, а импорт из Сингапура – в 4 раза, как отмечают аналитики FEEDLOT.

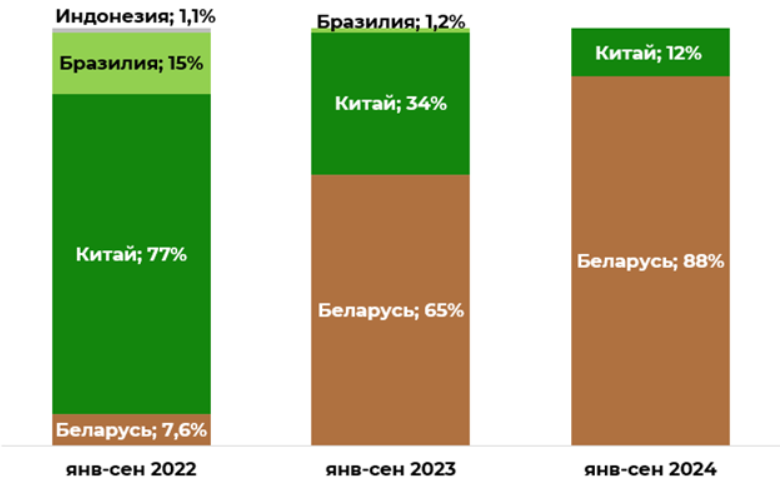

В январе-сентябре 2024 года на российский рынок поступило из-за рубежа 22,7 тыс. тонн лизина моногидрохлорида, за год объем импорта изменился незначительно (+1,2%). Чуть более половины продукции (59%) закупают в Китае, Беларусь увеличила долю на нашем рынке до 41%. За год поставки китайского лизина моногидрохлорида упали на 26%, а импорт из Беларуси вырос в 2,6 раза. Заметим, что в 2022 году почти весь объем импорта поступал из КНР (88%), а доля продукции белорусского производства едва достигала 1%.

Рис. 4. Структура импорта лизина моногидрохлорида по странам-производителям в январе-сентябре 2024 года

Источник: оценочные данные FEEDLOT

Импорт лизин сульфата 70–75% по итогам девяти месяцев 2024 года составил порядка 18,1 тыс. тонн – за год поставки упали на 13%, по оценочным данным FEEDLOT. Ведущим поставщиком этой аминокислоты на российский рынок теперь является Беларусь (88%), и только 12% импорта приходится на Китай. За год белорусские производители нарастили поставки на 19%, а с мая стали ввозить также лизин сульфат 75%. Переломным стал 2023 год – в тот период доля импорта лизин сульфата из Беларуси резко выросла, хотя еще в 2022 году составляла 7,6%.

По расчетам FEEDLOT, в январе-сентябре емкость рынка лизин сульфата увеличилась на 16% относительно января-сентября 2023 года до 162 тыс. тонн, среднемесячное потребление находится на уровне 18 тыс. тонн. При этом доля импортной продукции сократилась оценочно до 36% (в предыдущем году доля зарубежного сырья составляла 44%).

Рис. 5. Структура импорта лизин сульфата 70–75% по странам-производителям в январе-сентябре 2024 года

Источник: оценочные данные FEEDLOT

Таким образом, в последние два года белорусские производители значительно нарастили поставки кормовых аминокислот в Россию, заняв прочное положение на отечественном рынке. Основным поставщиком выступает ЗАО «Белорусская национальная биотехнологическая корпорация» (ЗАО «БНБК»). Биотехнологический комплекс включает мукомольное и крахмальное производство, линии по выпуску глютена пшеничного и глюкозного сиропа, а также комплекс заводов по производству кормовых аминокислот – L-лизина моногидрохлорида, L-лизин сульфата, треонина и триптофана.

Импорт прочих аминокислот

Объем импорта триптофана за девять месяцев 2024 года увеличился на 55% в годовом выражении до 1,8 тыс. тонн. Доля Китая упала с 69% в 2022 году до 57% в 2024-м, на втором месте по объему поставок триптофана на российский рынок сегодня находится Индонезия (25%), 13% приходится на импорт из Франции, чуть более 5% обеспечивает Беларусь, по оценке FEEDLOT.

Импорт бетаина за рассматриваемый период увеличился на 11% и составил 2,8 тыс. тонн. Ввозится продукция китайского производства (99,8%).

Валина ввезли в объеме 5,4 тыс. тонн, относительно января-сентября 2023 года поставки мало изменились (+1,5%). Как и в случае с бетаином, импортируемая продукция поступает преимущественно из Китая (99,6%).

По итогам девяти месяцев 2024 года заметно сократились поставки аргинина и изолейцина. Аргинина импортировали в объеме около 1,3 тыс. тонн, что на 6,8% меньше, чем в тот же период 2023-го. Доля производителей Республики Корея увеличилась до 45% (+20% за год), чуть более половины приходится на Китай (55%). На 26% упал импорт изолейцина, до 2,2 тыс. тонн, и практически вся продукция поступала от китайских поставщиков.

Крупные российские птицефабрики используют высокопродуктивные кроссы птиц, которые позволяют достичь наилучших показателей экономической эффективности предприятия. Чтобы раскрыть генетический потенциал поголовья, большое внимание уделяется разработке сбалансированных программ кормления. С этой целью широко применяют кормовые добавки – аминокислоты, витамины, минеральные вещества, ферменты, пробиотики и другие компоненты. При разработке рецептуры учитывается возраст птицы, направление продуктивности – бройлерные цыплята, куры-несушки и др.

Обеспеченность незаменимыми аминокислотами, правильный аминокислотный баланс рациона крайне важны для достижения высокой продуктивности поголовья. Ключевое значение в кормлении птицы имеют лимитирующие аминокислоты – к их числу относят метионин (цистин), лизин, треонин.

Потребность в кормовых добавках растет

Производство мяса птицы в России сохраняет положительную динамику – по итогам 2024 года показатель увеличился на 2%, хозяйства всех категорий получили 5 млн 277 тыс. тонн в убойном весе, по оценке «ИМИТ». В отрасли индейководства прирост производства составил 3,8%, годовой объем выпуска достиг 438 тыс. тонн в убойном весе, как сообщает Национальная ассоциация производителей индейки.

По мере увеличения объемов производства мяса птицы возрастает потребность птицеводческой отрасли в комбикормах, премиксах и кормовых добавках.

В 2024 году комбикормовые заводы выработали 36,4 млн тонн, нарастив мощности на 4%. В структуре выпуска основной объем приходится на комбикорма для сельскохозяйственной птицы (46%), и по итогам года производство данной продукции увеличилось на 3% – до 16,9 млн тонн. Выпуск премиксов вырос до 589 тыс. тонн – что на 8% больше, чем годом ранее. Наиболее востребованными остаются премиксы для птицы (39% в структуре производства). По расчетам FEEDLOT, по итогам года для нужд птицеводства было произведено 231 тыс. тонн премиксов. На 3% увеличился выпуск и белково-витаминно-минеральных концентратов – годовой объем составил 172 тыс. тонн.

Рис. 1. Структура производства комбикормов по видам в 2024 году, %

Источник: Единая межведомственная информационно-статистическая система (ЕМИСС), расчеты FEEDLOT

Рис. 2. Структура производства премиксов по видам в 2024 году, %

Источник: Единая межведомственная информационно-статистическая система (ЕМИСС), расчеты FEEDLOT

Производство аминокислот в России

В России на сегодняшний день производят только две кормовых аминокислоты – лизин и метионин, прочие аминокислоты закупают за рубежом, при этом большая часть продукции поступает из Китая.

Лизин в нашей стране выпускают ЗАО «Завод премиксов №1» (Белгородская область) и АО «АминоСиб» (Тюменская область) в форме L-лизин-сульфата. АО «Волжский оргсинтез» (Волгоградская область) производит кормовой DL-метионин, годовой объем выпуска составляет около 25 тыс. тонн, по некоторым оценкам.

По данным Ассоциации предприятий глубокой переработки зерна «Союзкрахмал», в 2023 году российские предприятия получили более 111 тыс. тонн лизин сульфата. По итогам 2024 года было произведено 136,1 тыс. тонн – на 26% больше, чем в предыдущем году, отмечают аналитики FEEDLOT.

На производстве лизина в России должно было специализироваться еще одно предприятие – завод по глубокой переработке зерна ООО «Донбиотех», который строится в Волгодонске с 2013 года, его запуск уже несколько раз откладывался. Как сообщалось, компания-инвестор «Росхим» планирует ввести завод в эксплуатацию в 2027 году. Но поскольку объемы производства лизина в стране находятся на достаточном уровне, эксперты предлагают рассмотреть возможность переориентации предприятия на выпуск других ключевых аминокислот, таких как треонин, триптофан.

Изменения в структуре импорта

В структуре российского импорта кормовых добавок основной объем в натуральном выражении приходится на аминокислоты – порядка 81%, доля витаминов значительно меньше, около 19%. В стоимостном выражении соотношение другое: на долю аминокислот приходится примерно 66%, а на долю витаминов – 34%.

«По оценке наших аналитиков, в январе-сентябре 2024 года общий импорт кормовых аминокислот составил 114,3 тыс. тонн, что на 22% больше, чем было закуплено за тот же период в 2023 году», – комментирует генеральный директор агентства FEEDLOT Оксана Михеева. Однако данный показатель ниже значений января-сентября 2022 года на 16%. Произошли изменения и в разрезе стран-поставщиков: доля китайских производителей кормовых аминокислот снизилась до 74%, а белорусских – увеличилась до 23%, отмечает она.

Рис. 3. Структура импорта кормовых аминокислот по странам-производителям в январе-сентябре 2024 года

Источник: оценочные данные FEEDLOT (аргинин, бетаин, валин, изолейцин, лизин сульфат, лизин HCL, метионин, треонин, триптофан)

Топ-3 аминокислот по объему поставок

В наибольших объемах на российский рынок поступают кормовые аминокислоты из группы лимитирующих – треонин, лизин и метионин.

По расчетным данным FEEDLOT, в январе-сентябре 2024 года импорт треонина увеличился на 58% относительно того же периода предыдущего года и составил 40,5 тыс. тонн. Практически весь объем закупок осуществляется в Китае (97%), прочее приходится на Беларусь. Стоит отметить, что в последние два года доля продукции белорусского производства в общем объеме импорта треонина выросла: в январе-сентябре 2022 года – 0,3%, в тот же период 2023-го – 2%, а в 2024-м – 2,7%.

Импорт метионина за девять месяцев 2024 года увеличился на 70% год к году, ввезли 19 тыс. тонн этой аминокислоты. Основным поставщиком метионина в Россию сейчас является Китай, его доля в общем объеме импорта достигла 91%, в то время как поставки из Бельгии упали до 0,5%. Для сравнения: в январе-сентябре 2022 года доля Китая в импорте метионина составляла только 53%, а 32% приходилось на продукцию бельгийского производства. В январе-сентябре 2024 года поставки из Германии увеличились почти в 8 раз за год, а импорт из Сингапура – в 4 раза, как отмечают аналитики FEEDLOT.

В январе-сентябре 2024 года на российский рынок поступило из-за рубежа 22,7 тыс. тонн лизина моногидрохлорида, за год объем импорта изменился незначительно (+1,2%). Чуть более половины продукции (59%) закупают в Китае, Беларусь увеличила долю на нашем рынке до 41%. За год поставки китайского лизина моногидрохлорида упали на 26%, а импорт из Беларуси вырос в 2,6 раза. Заметим, что в 2022 году почти весь объем импорта поступал из КНР (88%), а доля продукции белорусского производства едва достигала 1%.

Рис. 4. Структура импорта лизина моногидрохлорида по странам-производителям в январе-сентябре 2024 года

Источник: оценочные данные FEEDLOT

Импорт лизин сульфата 70–75% по итогам девяти месяцев 2024 года составил порядка 18,1 тыс. тонн – за год поставки упали на 13%, по оценочным данным FEEDLOT. Ведущим поставщиком этой аминокислоты на российский рынок теперь является Беларусь (88%), и только 12% импорта приходится на Китай. За год белорусские производители нарастили поставки на 19%, а с мая стали ввозить также лизин сульфат 75%. Переломным стал 2023 год – в тот период доля импорта лизин сульфата из Беларуси резко выросла, хотя еще в 2022 году составляла 7,6%.

По расчетам FEEDLOT, в январе-сентябре емкость рынка лизин сульфата увеличилась на 16% относительно января-сентября 2023 года до 162 тыс. тонн, среднемесячное потребление находится на уровне 18 тыс. тонн. При этом доля импортной продукции сократилась оценочно до 36% (в предыдущем году доля зарубежного сырья составляла 44%).

Рис. 5. Структура импорта лизин сульфата 70–75% по странам-производителям в январе-сентябре 2024 года

Источник: оценочные данные FEEDLOT

Таким образом, в последние два года белорусские производители значительно нарастили поставки кормовых аминокислот в Россию, заняв прочное положение на отечественном рынке. Основным поставщиком выступает ЗАО «Белорусская национальная биотехнологическая корпорация» (ЗАО «БНБК»). Биотехнологический комплекс включает мукомольное и крахмальное производство, линии по выпуску глютена пшеничного и глюкозного сиропа, а также комплекс заводов по производству кормовых аминокислот – L-лизина моногидрохлорида, L-лизин сульфата, треонина и триптофана.

Импорт прочих аминокислот

Объем импорта триптофана за девять месяцев 2024 года увеличился на 55% в годовом выражении до 1,8 тыс. тонн. Доля Китая упала с 69% в 2022 году до 57% в 2024-м, на втором месте по объему поставок триптофана на российский рынок сегодня находится Индонезия (25%), 13% приходится на импорт из Франции, чуть более 5% обеспечивает Беларусь, по оценке FEEDLOT.

Импорт бетаина за рассматриваемый период увеличился на 11% и составил 2,8 тыс. тонн. Ввозится продукция китайского производства (99,8%).

Валина ввезли в объеме 5,4 тыс. тонн, относительно января-сентября 2023 года поставки мало изменились (+1,5%). Как и в случае с бетаином, импортируемая продукция поступает преимущественно из Китая (99,6%).

По итогам девяти месяцев 2024 года заметно сократились поставки аргинина и изолейцина. Аргинина импортировали в объеме около 1,3 тыс. тонн, что на 6,8% меньше, чем в тот же период 2023-го. Доля производителей Республики Корея увеличилась до 45% (+20% за год), чуть более половины приходится на Китай (55%). На 26% упал импорт изолейцина, до 2,2 тыс. тонн, и практически вся продукция поступала от китайских поставщиков.

Автор: Екатерина Броун, редактор информационно-аналитического агентства FEEDLOT

Источник: feedlot.ru

Источник: feedlot.ru

Партнеры проекта